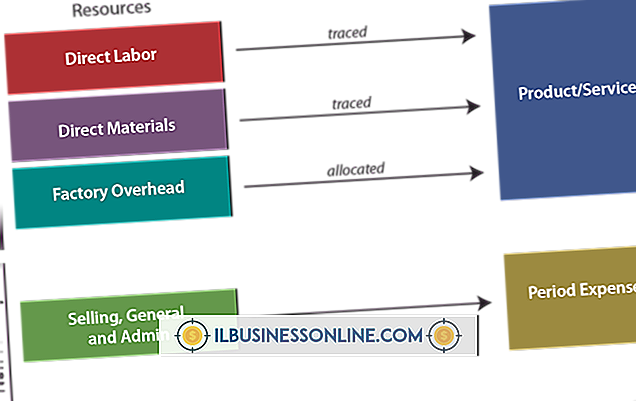

Funksjonsbasert kostnadsregnskapsgrunnlag

Kostnadsregnskap kan ikke være den mest spennende måten for en bedriftseier å tilbringe en fredag kveld. Men forstå det grunnleggende om kostnadsregnskap kan hjelpe deg med å spore kostnader, øke fortjenesten og bedre forstå de utfordringene din voksende virksomhet står overfor. Kostnadsregnskap er forskjellig fra finansiell regnskap ved å fokusere på å gjøre informasjon nyttig for intern beslutningsprosess. Det gjør at det å lære det grunnleggende er viktig og å bruke detaljer til din virksomhet opp til deg.

Funksjonell kostnadsklassifisering

Det første trinnet i å implementere et kostnadsregnskapssystem er å identifisere og klassifisere kostnader. Ved å bruke en funksjonsbasert tilnærmet betyr at du grupperer kostnader per avdeling, i motsetning til aktivitet. For eksempel kan et selskap dele opp kostnaden for en elektrisk regning mellom produksjons- og salgsfunksjonene. Dette tilskriver kostnadene til forretningsfunksjonene som bruker strømmen. Dette er i kontrast til et aktivitetsbasert kostnadssystem, som vil tildele den elektriske regningen på grunnlag av aktiviteter, for eksempel å yte kundesupport eller forskning og utvikling av nye produkter.

Kostnadsadferd

Når kostnadene er gruppert etter funksjon, klassifiserer kostnadsregnskapsmenn kostnadene etter kostnadsadferd. Hovedkategorier av kostnadsadferd er faste, variable og blandede. Faste kostnader endres ikke totalt pr et oppgitt produksjonsnivå. Variable kostnader øker til en fast pris per enhet, men endres ikke pr. Enhet. Blandede kostnader har både en fast og variabel komponent. De fleste bedrifter har en rekke forskjellige typer kostnader. Vanlige faste kostnader inkluderer leie og forsikring. Vanlige variable kostnader inkluderer materialer for produksjon og vanlige blandede kostnader inkluderer verktøy og spesialarbeid.

Costing Systems

Når kostnadene er klassifisert etter funksjon og oppførsel, bestemmer regnskapsføreren hvordan man behandler journaloppføringer og ledelsesrapporter basert på kostnadssystemet som selskapet har på plass. To vanlige kostnadssystemer er prosess- og jobbordrekostnad. Prosesskostnad brukes når et selskap produserer ett eller to homogene produkter og ikke planlegger å legge til forskjellige produkter i fremtiden. Denne metoden behandler hvert produkt som produseres for å ha nøyaktig samme kostnadsegenskaper. Arbeidsordrekostnad brukes til selskaper som lager en rekke produkter. Denne metoden antar at hver serie produserte produkter er forskjellig. Arbeidskalkulering er mer fleksibel, men er også mer arbeid og krever flere ressurser å implementere.

Rapportering til ledelse

Hovedformålet med kostnadsregnskap er å gi informasjon til ledere og å forbedre beslutningsprosessen. Derfor er det siste trinnet i et kostnadsregnskapssystem å rapportere til ledelsen. Ledelsesrapporter tar mange former og kan skreddersys for å bare inkludere informasjon som er relevant for virksomheten din. Felles forvaltningsrapporter som er produsert ved bruk av kostnadsregnskapsinformasjon, inkluderer balansert scorecards, kostnadsregnskapsregnskap og produksjonsrapporter.

Populære Innlegg

Enden av et firmanavn er like viktig som begynnelsen. Slutten av brevet oppsummerer bokstavets fakta og forsøker å gi oppløsninger og konklusjoner. I tillegg definerer slutten av firmanavn avsenderen og gir leseren råd om eventuelle tilleggsdokumenter eller opplysninger som følger med brevet. 1. Bru

Les Mer

Akkurat som det gjennomsnittlige arbeidende individet, er virksomheter pålagt å sende innmeldinger hvert år eller flere ganger gjennom året, avhengig av deres organisasjon. I motsetning til den gjennomsnittlige personen har imidlertid bedrifter et bredt utvalg av skattemessige skjemaer for individuelle inntektstjenester (IRS) som skal arkiveres. Hv

Les Mer

Illustrator kan være et vektorprogram, men det betyr ikke at du er begrenset til solide farger og gradienter når det gjelder formfylling. Bruke tekstur for å fylle objekter kan legge til visuell interesse og en dybde for kunstverket ditt. Når du har brukt en tekstur på en gjenstand, kan du også endre den på flere måter for å sikre at den passer perfekt til ditt kunstverk. Viser t

Les Mer

Fleksibilitet er blitt et populært buzzword på arbeidsplassen, da arbeidsgivere nå bruker dette temaet - i tillegg til tradisjonelle fordelerpakker - for å tiltrekke seg dyktige kandidater. Å være fleksibel på arbeidsplassen innebærer mer enn planleggingshensyn; det betyr også å være åpen for nye måter å utføre arbeidsrelaterte oppgaver og initiativer på arbeidsplassen som vurderer alles styrker og svakheter. 1. Få tilbakem

Les Mer

Et Internett-protokollkamera streamer et digitalt bilde til et tildelt nettsted. Bokstavelig talt kan tusenvis av slike sanntidsbilder ses på Internett på blogger. En av de enkleste måtene å legge inn videoen er ved å sette inn en HTML-kode inline-ramme eller I-Frame inn i HTML-en til nettsiden bloggen. Vel

Les Mer