Format av en finansiell erklæring

Det finnes tre typer regnskap for virksomheter: resultatregnskap, balanse og kontantstrømoppstilling. Hvert av disse regnskapene viser et annet aspekt av virksomheten. For å kunne forstå den økonomiske helsen til en bedrift bør alle tre regnskapene studeres sammen. Hvert regnskap kan vise potensielle problemer eller svakhetsområder som ikke er tydelige i de andre uttalelsene. Det er standardformater som brukes for hvert av de tre regnskapene.

Grunnleggende resultatregnskap

Det grunnleggende formatet for en resultatregnskap gir først og fremst inntekter, etterfulgt av utgifter. Utgiftene trekkes fra inntektene for å beregne nettoinntektene til virksomheten. Dette er den mest forenklede versjonen av en resultatregnskap som vil bli brukt av de fleste tjenesteleverandører og andre som ikke har en varekostnad som selges for tjenestene de bruker for å skape en fortjeneste. Hvis det foreligger en varekostnad, er resultatregnskapet en mer involvert uttalelse.

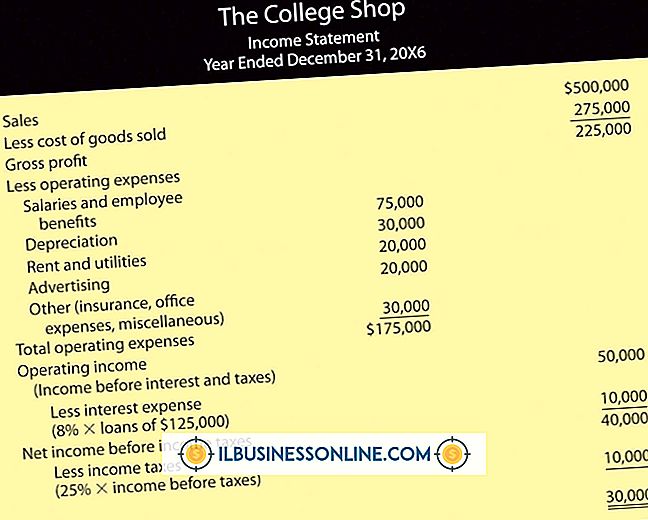

Resultatregnskap for detaljhandel eller produksjon

Resultatregnskapet for en butikk eller produksjonsoperasjon er svært forskjellig fra uttalelsen for en serviceorganisasjon. I denne resultatregnskapet er den første linjen for bruttoinntekter eller inntekter, etterfulgt av subtraksjon av kostnaden for varer som er solgt eller produsert. Dette gir et brutto inntektsbeløp.

Den andre delen av resultatregnskapet viser alle utgifter som er knyttet til SG & A, eller salg, generelle og administrative deler av virksomheten. Dette trekkes fra bruttoinntekt for å vise driftsinntekter. Det siste avsnittet trekker eventuelle andre utgifter, rentekostnader og skatter for å komme til nettoinntektene til virksomheten.

Balanse

Balansen viser aktiva, forpliktelser og egenkapital i virksomheten. Sum eiendeler må være summen av de totale forpliktelsene og egenkapitalen. Den første delen av balansen viser alle eiendeler. Dette inkluderer kontanter, investeringer, eiendomsmegling, utstyr og annen virksomhet. Det neste avsnittet viser gjeldene, eller hva selskapet skylder andre. Dette vil inkludere eventuelle lån eller leverandørgjeld. Den siste delen er egenkapitalen, som er forskjellen mellom de samlede eiendelene og de samlede forpliktelsene.

Balanseforskjeller

For et lite selskap kan organisasjonen ha en veldig enkel balanse som beskrevet ovenfor. For et større selskap vil virksomheten ofte bryte den ned til nåværende og langsiktige eiendeler og nåværende og langsiktige forpliktelser. Omløpsmidler refererer til eventuelle eiendeler som raskt kan konverteres til kontanter, for eksempel kortsiktige investeringer eller kontrollkontoer. Langsiktige eiendeler er de tingene som vil ta lengre tid å konvertere til kontanter, for eksempel utstyr eller eiendom.

Kortfristede gjeld er de gjeldene som forfaller innen neste år. Langsiktig gjeld er de som forfaller mer enn ett år fra balansedagen.

Kontantstrømoppstilling

En kontantstrømoppstilling viser den faktiske strømmen av kontanter inn og ut av virksomheten. Mange bedrifter håndterer regnskapet på en periodiseringstidspunkt. Dette betyr at de vil gjenkjenne inntekt mottatt fra en kontrakt når kontrakten utføres, og ikke nødvendigvis når kontanter er mottatt. Kontantstrømoppstillingen viser når kontanter er mottatt.

Kontantstrømoppstillingen kan hjelpe investorer og andre å avgjøre om virksomheten har problemer med å håndtere kontantstrømmen. Formatet for kontantstrømoppstillingen starter med kontantstrøm fra drift, etterfulgt av kontantstrøm fra investering og kontantstrøm fra driften. Hver kategori viser innkommende og utgående penger fra virksomheten. Den endelige kontantstrømmen skal være lik mengden kontanter virksomheten har for hånden.

Populære Innlegg

Facebook er en sosial medieplattform der organisasjoner kan utnytte strategisk annonsering, personlige vennskap, faglige relasjoner og potensielle kontakter. En oktober 2011-undersøkelse av Booz & Company og Buddy Media fant at 94 prosent av 100 ledende selskaper betrakter Facebook som en av deres "topp tre sosiale medier plattformsprioriteringer", foretrekker den over Twitter og YouTube.

Les Mer

Å sette opp et helse- og sikkerhetsprogram for arbeidstakerne er en av de første oppgavene en arbeidsgiver må påta seg ved lov ved oppstart. Arbeids- og sikkerhetsadministrasjonen (OSHA) overvåker og håndhever sikkerhetsstandarder i USA, og alle arbeidsgivere må overholde. Det er også fordeler med overholdelse som en trygg arbeidsplass kan resultere i høyere produktivitet og færre utgifter. Overhold

Les Mer

Resultatregnskapet registrerer fortjenesten og tapet i en gitt periode, som forteller deg hvordan virksomheten din utførte i løpet av den tiden. Hvis du kjøper utstyr og gjenkjenner utgiften samtidig, forvrenger du bildet som følger med resultatregnskapet. Av denne grunn krever Internal Revenue Service vanligvis at du avskriver utstyrskjøp, og registrerer en del av utgiften hver måned over en årrekke. Kostn

Les Mer

Konsulentfirmaer bringer sin kompetanse til klienter for å hjelpe dem med å løse bestemte problemer eller møte en midlertidig utfordring. Kortsiktig karakter av mange konsulentkontrakter kan gjøre det fristende å kutte etiske hjørner, men det kan ha katastrofale konsekvenser for å vinne fremtidig arbeid. Konsul

Les Mer

Netopia tilbyr en rekke trådløse modemer som er designet for å gi et trådløst signal til datamaskinene dine uten en ruter. Det trådløse Internett-alternativet er kanskje ikke aktivert på Netopia-modemet ditt, men du kan aktivere eller deaktivere det når som helst. Når du aktiverer modemet, kan du også justere de trådløse innstillingene for å øke sikkerheten din, om nødvendig. 1. Åpne nettle

Les Mer