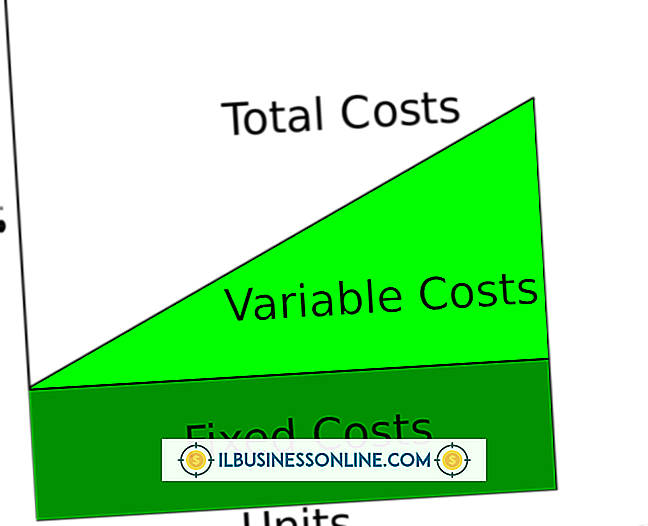

Direkte kostnader Vs. Indirekte i regnskap og finansiering

I produksjonsbedrifter er arbeidskostnader og materialkostnader brutt i direkte og indirekte komponenter. Direkte kostnader er de som kan spores direkte til produktene som blir produsert, mens indirekte kostnader ikke kan spores til et bestemt produkt. Å vite forskjellen mellom disse to kostnadene vil bidra til at utgiftene regnskapsføres riktig.

Direkte arbeid

Direkte lønnskostnader er eventuelle lønnskostnader som kan spores tilbake til et produkt. For de fleste selskaper består disse kostnadene hovedsakelig av lønn og fordeler knyttet til linjearbeidere. Direkte arbeidskraft, også kjent som berøringskraft, er vanligvis en betydelig kostnad for produsenter. Denne gruppen av ansatte er ofte ikke høyt betalt, men det er mange arbeidstakere i gruppen.

Indirekte arbeidskraft

Indirekte lønnskostnader består av lønninger og ytelser til ansatte som ikke fysisk berører produktet under produksjon. Produksjonsveiledere anses vanligvis som indirekte arbeidskraft, men mange andre ansatte kan klassifiseres på denne måten. Vaktmestere, fabrikkledelse og sikkerhetspersonell kan også betraktes som indirekte arbeidskraft. Det er viktig å merke seg at indirekte arbeid anses å være en del av selskapets overhead, og som sådan blir disse kostnadene allokert til produkter på en månedlig basis.

Direkte materialer

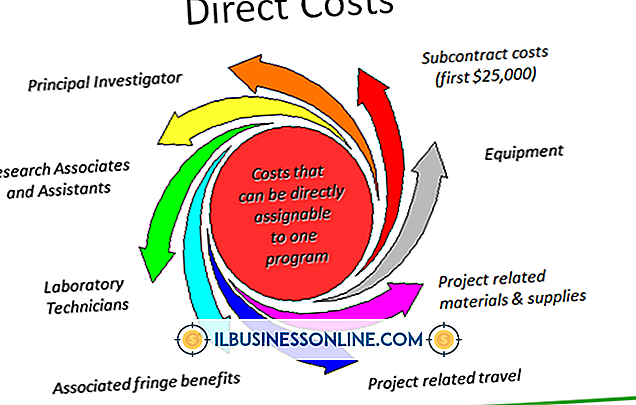

Råvarer som kan spores direkte til produkter, kalles direkte materialer. Disse materialene er vanligvis hovedinngangen til produksjonen. For eksempel vil en bilprodusent angi stål og glass som direkte materiale. Stålet og glasset kan spores direkte til hver bil, og som sådan vil mengden som brukes til å lage hver bil, bli direkte belastet inn i selskapets regnskapsposter.

Indirekte materialer

Fremstillingsmaterialer som lim, lodd eller fett er kjent som indirekte materialer. Disse materialene kan være integrerte deler av et produkt, men kan ikke spores direkte inn. For eksempel, selv om bygging av et kretskort definitivt krever lodd, ville det være tungvint å måle mengden lodd som brukes til å produsere hvert brett. Derfor vil et selskap klassifisere loddemateriale som et indirekte materiale og tildele loddet brukt jevnt over alle kretskort produsert i stedet for å spore materialet som brukes på hvert brett.

Populære Innlegg

I produksjonsbedrifter er arbeidskostnader og materialkostnader brutt i direkte og indirekte komponenter. Direkte kostnader er de som kan spores direkte til produktene som blir produsert, mens indirekte kostnader ikke kan spores til et bestemt produkt. Å vite forskjellen mellom disse to kostnadene vil bidra til at utgiftene regnskapsføres riktig.

Les Mer

Å avgjøre om du skal franchise din småbedrift for å akselerere ekspansjon og levere mer kapital, eller hvis du skal opprettholde en eierskapsmodell, avhenger av mange faktorer. Å forstå fordelene med begge forretningsmodellene kan hjelpe deg med å bestemme hvilken modell som gir størst fordeler for deg og din bedrift. finans

Les Mer

Bedriftens e-post serverer mange formål når det sendes om en feilaktig ordre. Den fungerer som et juridisk dokument, en unnskyldning og en oppløsning. Den forsøker å korrigere unøyaktigheten, samtidig som den beholder kunden. En effektiv e-post gir klar informasjon og oppnåelige prosedyrer som veileder kunden jevnt gjennom bestillingsoppløsningen. 1. Beh

Les Mer

Å gjøre en video podcast for YouTube er en kreativ måte å markedsføre deg selv og få interesse fra folk som aldri har hørt om deg før. Tenk på gamle radioprogrammer eller informasjons-tv-programmer; podcasting er den moderne ekvivalenten. En podcast er vanligvis et kort, regelmessig produsert show beregnet for elektronisk visning. Hvis du

Les Mer

Som leder av en liten bedrift, gir delegasjon deg mer tid til å fullføre de oppgavene du bare kan gjøre. Likevel, før du delegerer, må du vurdere om dine ansatte er villige til å akseptere ansvaret. For å sikre at delegerte oppgaver utføres tilfredsstillende, ta deg tid til å vurdere hvordan medarbeideropplevelse, holdning, kompetanse og synspunkt påvirker delegasjonsprosessen. Medarbei

Les Mer