Ulike kategorier av fordringer på balanse

En fordringskonto representerer penger som et selskap forventer å bli betalt på et tidspunkt i fremtiden. Dette gjør det mulig for selskapet å gjenkjenne inntekter i perioden det er opptjent i stedet for å vente på at kontanter skal deponeres i banken. Tilgodehavender er notert som eiendeler på selskapets balanse og har en debetbalanse på hovedboken.

Kundefordringer

Hvis selskapet lager et salg og tillater kunden å betale senere, blir salgsbeløpet innregnet i hovedboken som kundefordring. Dette gjelder kun kortsiktige saldoer som selskapet forventer å motta innenfor sine standardfaktura, for eksempel 30 eller 60 dager etter fakturering. Hovedbokkontoen skal sikkerhetskopieres av et kundefordelingsregister som viser hver kundes navn og utestående saldo.

Tillatelse for dårlig gjeld

Du bør også sette opp en kontrontonto i hovedboken for dårlig gjeldsutbetaling. Denne kontoen er oppført under eiendeler, men har en kredittbalanse for å kompensere for en del av kundefordringer generalkontoen. Godtgjørelsen for fordringer representerer et estimat av kundekontiene du ikke vil kunne samle inn i fremtiden.

Noter og rentefordringer

Hvis du utvider kreditt til kundene dine utenom standardfakturavilkårene, registrerer du saldoen som et fordringsopptak. Du bør også ha et signert notat med betalingsbetingelser og renten for å sikkerhetskopiere hovedbokkontoen. Noter gjeldsfordelene i en egen generaldirektoratkonto når du tjener det. Ved utgangen av hver regnskapsperiode debiterer du den rentebærende kontoen og krediterer renteinntektsinntektskonto. Når kunden foretar en betaling, vil du kreditere både fordringsopptaket og de fordringer som er mottatt og debet kontoen din.

Kortsiktige fordringer

Noter eventuelle midlertidige lån eller forskudd i hovedboken som kortsiktige fordringer. Denne kontoen brukes ofte til å spore ansatte som ber om forskudd mot lønn eller eiere som låner fra selskapet. Du kan også bruke kortsiktig fordringskonto til å registrere kontantforskudd til ansatte for reiseutgifter. Når arbeidstaker returnerer fra sin tur med kvitteringer og en kostnadsrapport, kan du kreditere kortfristet fordring og debet bekostningskontoer notert på sin rapport.

Populære Innlegg

QuickBooks gir flere typer aktivakontoer for å kategorisere inntekt og kapital. Du kan velge mellom en annen nåværende eiendel, annen eiendel eller anleggskonto. I tillegg, hvis du vil endre aktivakonto til en annen type inntektskonto, kan du også gjøre det. Ofte trenger du bare å endre en aktivakonto når du ved et uhell valgte feil konto under oppsettet. Når d

Les Mer

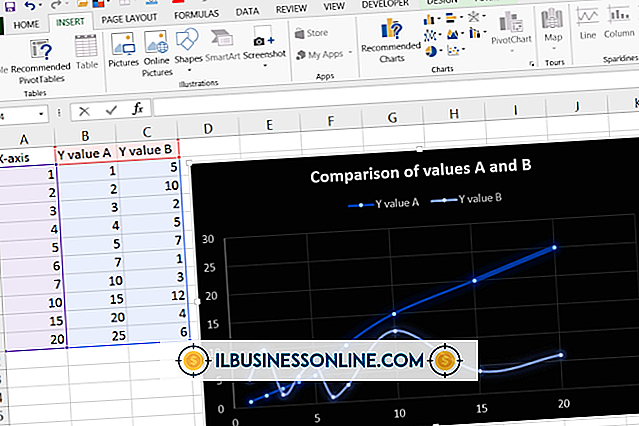

Ta sammen forhold mellom datasett ved å tegne lineære ligninger i Microsoft Excel 2007. Linjære ligninger lar deg forutsi verdier i datasettet og se den generelle trenden. Bruk historiske data til å prognose trender som skal brukes i salg, budsjetter, markedsføring og mer. Excel gir tilgjengelige verktøy for å lage en graf og vise den lineære ligningen. Tilpas

Les Mer

Hver stat fastsetter lover angående hvordan arbeidstakere innenfor sine grenser skal behandles av arbeidsgivere. I tillegg har føderale og offentlige arbeidstakere etablert adferdskoder. Samarbeidspartnere har forhandlet avtaler om deres behandling også. Uavhengig av staten, regler eller avtaler som et selskap har med ansatte, er det alltid en god idé å gi en korrigerende eller disiplinær handlingsrapport kopi til ansattes mottaker. Saks

Les Mer

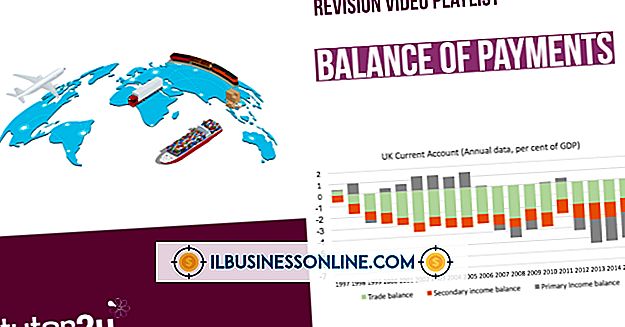

Verdien av et lands valuta er avhengig av landets samlede økonomi. Dette inkluderer produksjon, utenlandske investeringer, sysselsetting, handelsbalanse og mange andre økonomiske indikatorer. Alle transaksjonene som landet gjennomfører med andre land, er en del av betalingsbalansen. Økonomer bruker forskjellige verktøy for å analysere og komme opp med metoder for å øke, redusere og balansere handel mellom land. Hva er

Les Mer

Å gjemme noen på Facebook-vennelisten din, forbyder innlegg og oppdateringer fra nyhetsfeeden som vises på Facebook-hjemmesiden din. Hvis du ombestemmer deg senere og bestemmer deg for at du vil se oppdateringer fra skjult venn, bekjentskap eller arbeidskollega igjen, kan du overholde personen ved å endre innstillingene for nyhetsfeed på hjemmesiden din eller din venns tidslinjeside. Inn

Les Mer