Cash Vs. Periodisering for store selskaper

Regnskap er utført under veiledning av regler og forskrifter opprettet for å sikre et felles forståelsesgrunnlag mellom regnskapsførere og brukere av regnskap produsert gjennom regnskap. Regnskapsbaser er samlinger av relaterte regnskapsregler som styrer regnskap for spesifikke problemer. De mest populære regnskapsgrunnlagene - kontantgrunnlag og periodisering - fokuserer på å regulere tidspunktet når transaksjoner skal registreres på regnskapet. Valget av regnskapsgrunnlag kan føre til enorme forskjeller i regnskapet på grunn av forskjellig tidspunkt for registrering av inntekter og kostnader.

Kontantregnskap

Kontantbasert regnskap er den enklere og mindre vanlige bruken av de to hovedregnskapsgrunnlagene. Det registrerer inntekter og utgifter når kontanter og kontantekvivalenter enten mottas eller utbetales av virksomheten. For eksempel, hvis en bedrift som bruker kontantbasert regnskap, selger et produkt og ikke samler inn penger til en måned senere, registreres ikke salget til en måned etter salget.

Periodisering av periodisering

Periodisering av periodisering er det mest vanlige i de to hovedregnskapsgrunnlagene. Det registrerer nesten alle transaksjoner på tidspunktet for deres forekomst så lenge ingen andre bekymringer trumper denne generelle regelen. Inntektene registreres for eksempel umiddelbart under periodisering, når kildetransaksjonene som produserte dem, er fullført og deres numeriske verdier kan beregnes. Ved salg på kreditt kan de tilknyttede inntekter registreres umiddelbart så lenge det ikke er grunn til å tvile på at beløpene kan innhentes.

Nøyaktighet av kontant- og periodiseringsbaser

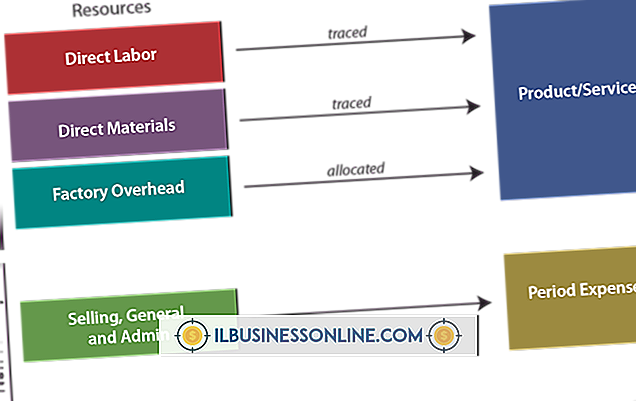

Periodisering av periodisering viser en virksomhets økonomiske forhold på en mer nøyaktig og trofast måte enn kontantbasert regnskap, fordi den registrerer inntekter og utgifter i samme tidsperiode basert på årsakssammenheng. Dette er ønskelig fordi det muliggjør målinger av virksomhetens ytelse uten å inkludere misforståtte transaksjoner som forvrenger de rapporterte tallene. For eksempel, hvis en bedrift brukte 20.000 dollar til å produsere produkter beregnet for salg, blir hele summen regnskapsført som en engangsutgift under kontantbasert regnskapsføring når kontantbyttene hender, selv om produktene selges i stykker over åtte påfølgende måneder. I kontrast legger opptjeningsgrunnlaget opp den opprinnelige produksjonen som veksling av kontanter for produkter beregnet for salg og registrerer deretter anskaffelseskostnadene som utgifter som hver enkelt enhet er solgt og fradrag er gjort fra deres eiendelskonto.

Pålitelighet av kontant- og periodiseringsbaser

Pålitelighet er et mål på om tallene som presenteres i regnskapet, kan stole på å være det de rapporteres å være. Kontantbasert regnskapsføring er bedre i denne forbindelse fordi den ikke rapporterer transaksjoner før kontanter bytter hender, men tallene presentert under periodisering regnskap tendens til å være ganske pålitelig. Denne påliteligheten under regnskapsprinsipper skyldes det faktum at bedrifter, særlig store bedrifter, kan trekke på sine tidligere erfaringer for å produsere gode estimater av regnskapsverdier. For eksempel hvis en bedrift kjenner fra 10 års erfaring at 20 prosent av forfalte kundefordringer vil være uoppkjøpelig, er det rimelig å anta at 20 prosent av dagens nåværende kontoer ikke vil kunne innkreves og registrere feilgjeldsforutsetningen på forhånd på det estimatet.

Populære Innlegg

Enden av et firmanavn er like viktig som begynnelsen. Slutten av brevet oppsummerer bokstavets fakta og forsøker å gi oppløsninger og konklusjoner. I tillegg definerer slutten av firmanavn avsenderen og gir leseren råd om eventuelle tilleggsdokumenter eller opplysninger som følger med brevet. 1. Bru

Les Mer

Akkurat som det gjennomsnittlige arbeidende individet, er virksomheter pålagt å sende innmeldinger hvert år eller flere ganger gjennom året, avhengig av deres organisasjon. I motsetning til den gjennomsnittlige personen har imidlertid bedrifter et bredt utvalg av skattemessige skjemaer for individuelle inntektstjenester (IRS) som skal arkiveres. Hv

Les Mer

Illustrator kan være et vektorprogram, men det betyr ikke at du er begrenset til solide farger og gradienter når det gjelder formfylling. Bruke tekstur for å fylle objekter kan legge til visuell interesse og en dybde for kunstverket ditt. Når du har brukt en tekstur på en gjenstand, kan du også endre den på flere måter for å sikre at den passer perfekt til ditt kunstverk. Viser t

Les Mer

Fleksibilitet er blitt et populært buzzword på arbeidsplassen, da arbeidsgivere nå bruker dette temaet - i tillegg til tradisjonelle fordelerpakker - for å tiltrekke seg dyktige kandidater. Å være fleksibel på arbeidsplassen innebærer mer enn planleggingshensyn; det betyr også å være åpen for nye måter å utføre arbeidsrelaterte oppgaver og initiativer på arbeidsplassen som vurderer alles styrker og svakheter. 1. Få tilbakem

Les Mer

Et Internett-protokollkamera streamer et digitalt bilde til et tildelt nettsted. Bokstavelig talt kan tusenvis av slike sanntidsbilder ses på Internett på blogger. En av de enkleste måtene å legge inn videoen er ved å sette inn en HTML-kode inline-ramme eller I-Frame inn i HTML-en til nettsiden bloggen. Vel

Les Mer