Hva er de fire regnskapene som må utarbeides for en forretningsenhet?

En forretningsenhet bruker regnskap til å kommunisere om finansiell informasjon med interesserte parter, herunder investorer og kreditorer. Fire årsregnskap må være forberedt på å gi detaljert informasjon om en foretaks virksomhets økonomiske tilstand på bestemte tidspunkter og dets økonomiske resultater i bestemte perioder. De fire regnskapene dekker emner på alt fra eiendeler, gjeld, egenkapital til netto inntekt og kontantstrømmer.

Balanse

En balanse er et regnskap som viser regnskapet og balansen til en forretningsenhetens eiendeler, gjeld og egenkapital. En forretningsenhet rapporterer slik finansiell informasjon i balansen ved utgangen av en regnskapsperiode, og gir et øyeblikksbilde av sin økonomiske tilstand på det tidspunktet. Mens eiendeler representerer et foretaks pengebruk, utgjør gjeld og egenkapital enhetens pengekilder. Siden eiendelene finansieres enten ved gjeld eller egenkapital, er de samlede eiendelene alltid lik summen av gjeld og egenkapital.

Resultatregnskap

En resultatregnskap, noen ganger referert til som fortjeneste og tap, rapporterer en virksomhetens ulike inntekter, kostnader og utgifter, samt nettoinntekt - prinsippelementet i en resultatregnskap. En resultatregnskap er således et sammendrag av en forretningsenhets økonomiske resultater i en gitt regnskapsperiode. En resultatregnskap er normalt organisert for å dekke operasjonelle aktiviteter, ikke-operative aktiviteter som investeringer, avviklet virksomhet, og eventuelle uvanlige og sjeldne ekstraordinære hendelser.

Oppstilling av kontantstrømmer

Kontantstrømoppstillingen viser kontantstrømmen og utløpet mellom en forretningsenhet og omverdenen i en regnskapsperiode. Mens inntekter og kostnader rapportert i resultatregnskapet innebærer mange kontanttransaksjoner, inkluderer de også visse noncash-utvekslinger. Som et resultat, må en forretningsenhet utarbeide en egen uttalelse for kun å rapportere kontantstrømmer. I tillegg til operasjonelle aktiviteter kommer kontantstrømmer også fra investeringsaktiviteter og finansieringsaktiviteter. For eksempel genererer salg av investeringsbeholdninger og innhenting av penger kontantstrømmer, og kjøp av investeringer og betaling av en gjeld resulterer i kontantstrømmer.

Egenkapitalbevis

Egenkapital representerer eierskap av en forretningsenhets eierskap, hovedsakelig eiers bidragskapital og den beholdning som en enhet har akkumulert for sine eiere gjennom årene. Selv om egenkapitalen er rapportert i balansen ved utgangen av en regnskapsperiode, blir ikke endringer i egenkapitalen avdekket i balansen. Aksjeerklæringen er forberedt på å vise forskjellen i egenkapitalen mellom begynnelsen av en regnskapsperiode og periodens slutt. For eksempel blir eventuell inntekt som er opptjent i en periode, lagt til i begynnelsen beholdt inntjening for å komme fram til sluttresultatet som er tilbakeholdt.

Populære Innlegg

Enten du er en bedrift eller en person, opprettholder en Facebook-konto riktig, vil imponere de rundt deg. Hvis du er en bedrift, vil en skikkelig Facebook-profil gi kundene en positiv følelse av bedriften din. Hvis du holder en personlig Facebook-side, legger du på innhold som informerer, underholder og ikke fornærmer Facebook-vennene dine. B

Les Mer

Forty prosent av ansatte i en april 2010 Met Life studie sa at arbeidsbelastningen økte i løpet av det siste året, ifølge tidsledelse eksperter på Key Organization Systems. Bedrifter forventer mer produktivitet fra sine arbeidere, som noen opererer med redusert staber. Følgelig finner arbeiderne seg overbelastet med mange vanlige forretningsoppgaver. Diss

Les Mer

Det myke tastaturet på Android-smarttelefoner og -tabletter er utformet for å vises når du trykker på et innskriftsfelt på enheten. Men hvis du har en Android-telefon som Motorola Droid eller HTC Desire som inneholder et fysisk QWERTY-tastatur, vil du kanskje gjemme det myke tastaturet og alltid bruke det fysiske tastaturet. Du

Les Mer

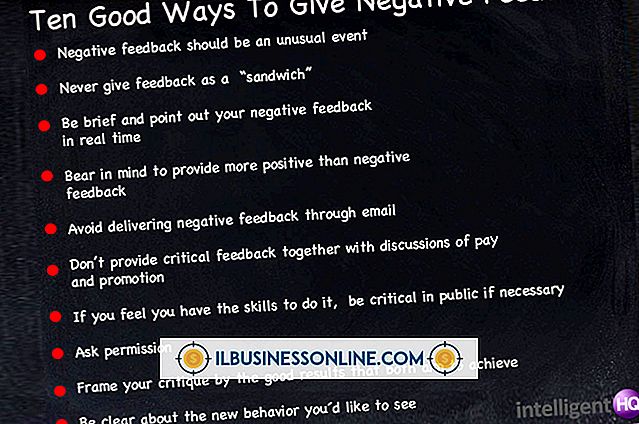

Tar kritikeren ut av en kritikk Å gi konstruktiv tilbakemelding på arbeidsplassen er en proaktiv måte å bidra til at ansatte opplever forventningene og utfordrer seg profesjonelt. Når det er gjort riktig, har konstruktiv tilbakemelding potensialet til å forbedre ytelsen, bygge lagsamhold og skape bedre moral. Fors

Les Mer

Når du kommer opp med et godt skjema for ulike typer forretningsmails, vil du opprette en formmal med Microsoft Outlook for å få det til å manuelt gjengi det hver gang du vil bruke det. Nye versjoner av Outlook tillater deg ikke å åpne disse malformene, som Outlook lagrer som filer med ".oft" -utvidelsen, ved å dobbeltklikke på dem. I sted

Les Mer