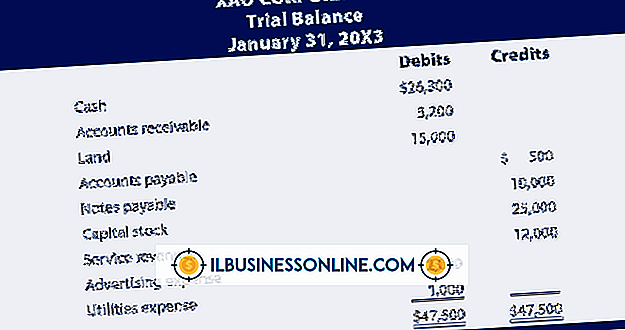

Et eksempel på plan L på en S-Corp 1020S

Hvis S Corporation er stor nok, kan det hende du må fylle ut en Plan L på selvangivelsen. Schedule L er en toårs sammenligning av selskapets balanse i henhold til regnskapet. Hvis informasjonen er skrevet feil på hovedformular 1120S eller tidsplan M-1, kan ikke plan L ikke balansere riktig.

Planlegg L Grunnleggende

Hvis S Corporation har mer enn $ 250.000 i eiendeler i slutten av året, må du fylle ut en Plan L. En Plan L er ekvivalent med en sammenlignende balanse. En sammenlignende balanse viser eiendeler, gjeld og egenkapital over to år. Hvis du for eksempel fullfører en 2013-avkastning, vil skjemaet L vise årsskalaene for 2012 og 2013. De samlede eiendelene ved utgangen av 2012 skal være lik begynnelsen av eiendeler i begynnelsen av 2013.

Fullfører en plan L

For å fullføre et Planlegg L, skriv inn balansen din i kontobalansen din i skatteprogramvaren eller direkte på selvangivelsen. Schedule L er bokstavelig grunnlag, noe som betyr at det skal stemme nøyaktig med selskapets regnskapsposter. I første del av tidsplanen skriver du inn eiendeler som kontanter, fordringer, investeringer og bygninger. Deretter oppgis gjeld som forpliktelser og lønninger. Sist, skriv inn årets nettoinntekt og egenkapitalandel. Summen av egenkapital og gjeld skal være lik totalverdien. Dersom eiendeler ikke er lik ansvar og egenkapital, er avkastningen ubalansert.

Avstemmes med resultatregnskapet

Hvis noen finansiell informasjon er lagt feil på selvangivelsen, kan ikke balansen i Schedule L ikke balansere. Dette skyldes at all annen informasjon fra avkastningen flyter til Schedule L. Hvis Schema L ikke balanserer, må du sammenligne nettoinntektene på Schedule L til nettoresultatet som genereres av selvangivelsen. Hvis du glemte å legge inn noen inntekter eller utgifter, vil nettoinntektene på hoved 1120S-avkastningen ikke stemme overens med nettoinntekt på Schedule L.

Sjekk plan M-1

Hvis inntektene og utgiftene er oppgitt riktig, men du fortsatt sliter med Schedule L, undersøk Schedules M-1. Schedule M-1 fanger opp informasjon som er oppgitt i selvangivelsen, men ikke på regnskapstallene, eller omvendt. For eksempel, hvis S-Corp kan ta mer avskrivninger for skatt, vil M-1 vise et negativt element. Hvis S-konsernet har utgifter som ikke er fradragsberettigede i skattemessige forhold, som skattemessige bøter, vil det bli et tillegg på M-1. Kontroller at eventuelle regnskapsmessige forskjeller er oppgitt i Schedule M-1, eller at Schedule L kanskje ikke samsvarer med postene dine.

Populære Innlegg

Hvis du unnlater å tilbakebetale en utestående gjeld, kan kreditoren sende inn en saksøksmål mot deg for beløpet skyldig. Hvis kreditoren lykkes med å få dommen mot deg, er det neste trinnet å knytte eiendelene dine gjennom lønn og / eller bankregning. Debitorer som potensielt står overfor lønn eller eiendeler, må forstå hvordan prosessen fungerer og hvilke rettigheter de har. Lønn Garnis

Les Mer

En møteagenda bør være et klart, lettlest dokument som beskriver dagsordenen for et møte slik at de som møter møtet kan følge. Du kan bli fristet til å gjøre det visuelt interessant, med en rekke fonter og funky layout stiler; Dette kan imidlertid være distraherende og forvirre. Vurder noen få faglige retningslinjer når du planlegger neste møte agenda. Klar layout

Les Mer

Regnskap er hjørnesteinen til et vellykket bedrift, og ifølge Texas A & M Universitys forretningsskole er det en av de mest kritiske roller i virksomheten. Ledere stole på regnskapsmessige prosedyrer for nøyaktig registrering av virksomhetens økonomi, en prosess kjent som "bokføring." Ved å vedta noen enkle og enkle regnskapsrutiner kan firmaet minimere økonomiske tap og operere med fortjeneste. Grunnl

Les Mer

Arbeidsgivere utfører interne undersøkelser av ulike årsaker, som brudd på arbeidsregler, rusmisbruk og til og med holdningsproblemer. Når en arbeidsgiver mottar en klage fra en ansatt om diskriminering på arbeidsplassen eller en annen sak som involverer påstått lovbrudd, har arbeidsgiver plikt til å undersøke. Hvis en

Les Mer

Boliglånsvirksomheten er en flyktig i dagens økonomi. De fleste boliglån långivere opererer kun på provisjon, noe som gjør konsistens til en nesten ikke eksisterende periode i forhold til lønnsslipp. Men med en solid forretningsplan og gode nettverkskompetanse kan en egen boliglånsansvarlig gjøre det bra, selv i denne økonomien. Hardt ar

Les Mer