Hvordan påvirker en rabatt på en fordring en balanse?

Noen selskaper finner at tilbud om incitamenter til kredittkunder kan bidra til å oppmuntre til tidlig betaling, økende kontantstrøm og redusere risikoen for dårlig gjeld. En salgsrabatt er et incitament som mange selskaper implementerer med hell. Salgsrabatter tillater kunder å redusere fakturautbetalingen i stedet for å betale innen en bestemt periode, for eksempel to uker fra fakturadato. Forståelse av regnskapsmessige prosedyrer og effektene på balansen hjelper deg med å bestemme hvordan du registrerer transaksjonene.

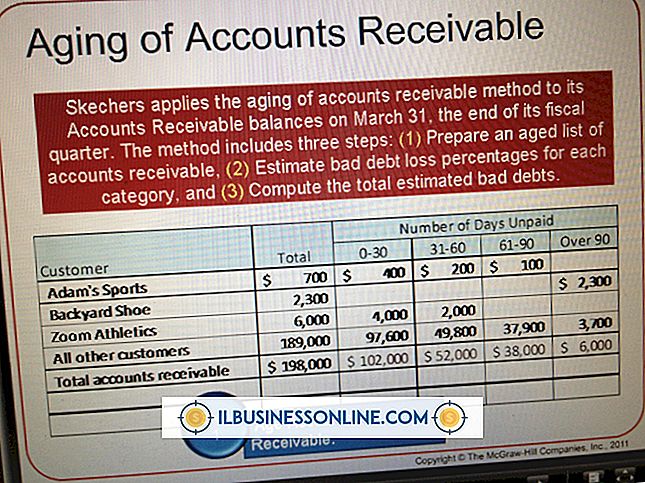

Forståelse av kundefordringer

Kundefordringer er en nåværende eiendel i balansen. Denne kontoen er detaljene i en av selskapets største kilder til innkommende penger. Fordi det betraktes som en omløpsmiddel, er det målet for virksomheten å reversere fordringene i kontanter innen den nåværende 12-måneders regnskapssyklusen. Når kunden betaler fakturaen, eliminerer den den delen av fordringsbalansen. Avhengig av hvordan du gjenkjenner rabatter, kan salgsrabatten ha en umiddelbar effekt på balansen som en fordring eller har ingen effekt i det hele tatt.

Brutto metode for mottaksregnskap

Standardmetoden for å innregne en fordring er med en kreditt på salgskonto og en tilsvarende debet til kundefordringer for salgsmengden. Hvis en rabatt er tilgjengelig på fakturaen og kunden betaler innen rabattperioden, reflekterer offsetoppføringen en fordring på fordringen for hele faktura saldoen, deretter en kreditt til kontanter for det beløpet kunden har betalt og en kreditt til rabatter og godtgjørelser står for forskjellen. I dette formatet er det ingen effekt på balansen, bare resultatregnskapet.

Netto metode for mottaksregnskap

Hvis historisk regnskap indikerer at det store flertallet av kredittkunder betaler sine fakturaer i kredittperioden, kan netto fordringsmetoden være den mest nøyaktige måten å registrere dine fordringer på. Ved denne metoden blir fordringen innregnet med en debet i fakturaens beløp minus salgsrabatten, og en tilsvarende kreditt til salgskonto. Hvis en kunde betaler fakturaen etter rabattdatoen, registrerer du det ekstra beløpet som en debet til rentekontoen som et rentegebyr betalt av kunden for å betale utenfor rabattperioden. Igjen, i dette tilfellet vises variansen i resultatregnskapet, ikke balansen. En organisasjon som er bundet av eller har valgt å følge allment aksepterte regnskapsprinsipper (GAAP), bør ikke bruke denne metoden for regnskapsføring.

betraktninger

En rabatt på fordringer kan ha en direkte effekt på balansen din hvis en kunde velger å benytte rabatten når de ikke er kvalifisert. Dette vil etterlate en utestående fordring på balansen i rabattbeløpet, med mindre du velger en dårlig gjeldsavskrivning for den delen. Overvåk dine fordringer for å være sikker på at fakturaene betales i tide og i sin helhet når det er nødvendig.

Populære Innlegg

En samlet plan hjelper operasjonsledere til å planlegge for fremtidige kapasitetsbehov, slik at de kan tilpasse eller omstrukturere operasjoner for å matche disse behovene. Samlede planer dekker generelt en periode på tre til 18 måneder inn i fremtiden. Når man oppretter en samlet plan, må driftsledere svare på en rekke strategiske spørsmål, som hver dreier seg om spørsmålet om fremtidige kapasitetsbehov. Å vite de

Les Mer

Når du skriver et salgsbrev, er overskriften den viktigste delen av dokumentet. Tross alt, hvis du ikke kan fange en lesers oppmerksomhet med overskriften, er det ikke sannsynlig at han leser brevet. Overskriften din trenger ikke å ha generell appell, men det må ha en overbevisende appell til målgruppen din. Pl

Les Mer

Ved å bruke to skjermer øker produktiviteten ved samtidig å vise flere dokumenter eller programmer. Selv om skrivebordsbrukere oftest bruker dette oppsettet, støtter de fleste bærbare datamaskiner to skjermer ved å koble en ekstern skjerm til en VGA eller en HDMI-port. Når du utvider skrivebordet ditt på to skjermbilder, virker en skjerm som en primær hvor popup-vinduer og skrivebordssnarveier i Windows 8 opprinnelig vises. Innstil

Les Mer

Kapitalmarkeder er i hjertet av et fritt markedssystem. De samler utstedere, som trenger kapital til å betale for operasjoner og tjenester, og investorer som ser etter lønnsomme investeringsmuligheter. De fleste individer og organisasjoner har en direkte eller indirekte eierandel i kapitalmarkedene, som inkluderer børser, obligasjonsmarkeder og pengemarkeder. u

Les Mer

Noen ganger kan du få "DriverScanner / RegistryBooster / SpeedUpMyPc ikke klar til å utføre denne oppgaven, da den ikke kan koble til Uniblue-serveren" -feilmeldingen. Det kan oppstå når du prøver å installere eller oppdatere Uniblue-programvaren. Dette skjer fordi Uniblue blir blokkert av brannmurprogramvaren din. I de

Les Mer