Fem vanlige funksjoner i et internt kontrollsystem for virksomheten

En uheldig virkelighet i næringslivet er at bedrifter, store og små, må være på utkikk etter svindel. En av måtene du kan gjøre, er gjennom et internkontrollsystem, som refererer til trinnene virksomheten din kan ta for å oppdage og avskrekke svindelaktiviteter av ledelse og ansatte. Prosessen starter med en evaluering av risikofaktorene dine, før du bestemmer hvilke skritt du kan ta for å redusere svindelrisikoen.

Tips

Et internt kontrollsystem overvåker svindel hos leder og ansatt hos et selskap, og inkluderer fokus på ledelsesintegritet, ansattes kompetanse, arkivering, diskrete plikter og andre systembeskyttere.

Kommunikere ledelse integritet

Den moralske karakteren til ledere i din bedrift setter den generelle tonen til arbeidsplassen, men spesifikke prosedyrer er nødvendige for å formidle forventninger til riktig måte å utføre forretninger på. Ledelsens integritet kommuniseres til arbeidstakere gjennom arbeidshåndbøker og prosedyrehåndbøker. De samme publikasjonene gir også ansatte nødvendig opplæring i selskapspolitikk og forventet atferd. Ledelsens håndhevelse av politikk knyttet til økonomisk sikkerhet og svindel er imidlertid den viktigste indikatoren for en organisasjons forpliktelse til et vellykket internkontrollsystem.

Opprettholde kompetent personell

Rekruttering og beholdning av kompetent personell hjelper en bedrift til å registrere rekordtransaksjoner fra år til år ved å gi konsistens. En dårlig utdannet regnskapsfører kan for eksempel gjøre feil oppføringer som kan være uskyldige feil eller kunne utse seg som bedrageri. I begge tilfeller bør feilmeldingene unngås når det er mulig.

Beholdningen av ansatte øker sammenligningen av finansielle poster fra år til år. Videre øker revisors tillit til underliggende regnskapsposter etter hvert som han observerer påliteligheten til organisasjonens personell. Dette reduserer i sin tur en revisors vurdering av risikoen for vesentlig feilinformasjon i foretakets regnskap.

Ansvarsfordeling

Riktig oppdeling av plikter er en kritisk del av internkontroll fordi det reduserer risikoen for feil og upassende handlinger. Et effektivt system skiller autoritative, regnskaps- og frihetsfunksjoner. For eksempel åpner en ansatt innkommende post, en annen forbereder innskuddssedler for daglige kvitteringer, mens en tredje innskuddskvittering i banken. Denne typen arbeidsavskillelse hindrer muligheten for enhver enkelt ansatt å misbruke innkommende midler.

Vedlikehold av poster

Å beholde hensiktsmessige dokumenter sikrer at dokumentasjon eksisterer for hver forretningstransaksjon. Rekordsadministrasjon innebærer lagring, sikring og til slutt å ødelegge håndgripelige eller elektroniske poster. Systemredundans er viktig; Egnet sikkerhetskopiering hindrer en ansatt eller ledere fra å skape fantomtransaksjoner i de underliggende regnskapene. Et godt rekordstyringsprogram reduserer driftskostnadene, forbedrer effektiviteten og minimerer risikoen for rettssaker.

Fysiske og immaterielle beskyttelsesforanstaltninger

Sikkerhetsforanstaltninger hindrer uautorisert personell fra å få tilgang til verdifulle eiendeler. Sikkerhetsforanstaltninger er fysiske, for eksempel låser på dører eller immaterielle, for eksempel passord for dataprogrammer, og er et nødvendig element i en organisasjonens interne kontrollsystem. Mange bedriftseiere beskytter instinktivt lager, kontanter og forsyninger. Imidlertid er blanke sjekker, firma brevpapir og signaturfrimærker elementer som krever beskyttelse, men blir ofte overset.

Populære Innlegg

Hvis Internal Revenue Service har utstedt en ugunstig vurdering av ditt skatteforpliktelse, har du rett til å klage på det. Selv om du ikke har krav på en klage hvis du er enig med IRS, men bare ikke har råd til å betale skatt, tilbyr IRS et internt appelleringsprosess for skattebetalere som bestrider sin skatteplikt. Du

Les Mer

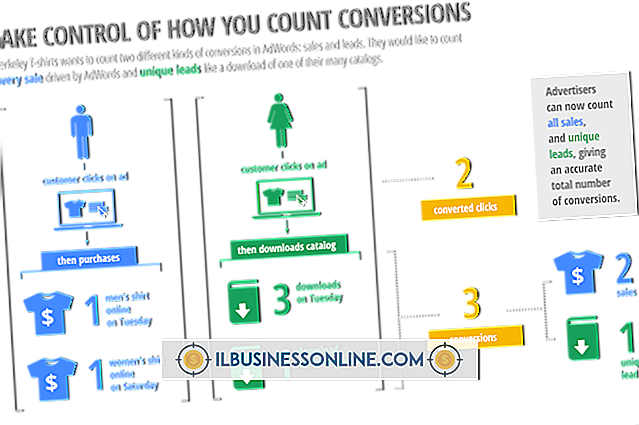

Googles AdWords-program pusser annonsører mot hverandre for at annonsene deres skal vises sammen med nettbrukernes søkeresultater. Klikk vanligvis konsentrere seg om de beste resultatene, flytting ned i listen når de tidligere resultatene ikke gir innholds søkemotorbrukerne på jakt etter. Annonsenes posisjon bestemmes av både kvalitetspoeng og bud. 1. S

Les Mer

Forretningsplaner, som har en tradisjonell struktur, kan endres for å sikre en klar presentasjon av forretningsideen din. I tv, radio og nå i online og mobil kringkasting, vil mange av dem som leser det ikke være kjent med bransjen. Ikke la strukturen komme i veien for å forklare forretningsidéen helt og enkelt, slik at alle som leser det, kan forstå hva som står på spill. Forret

Les Mer

Aksjeopsjoner er finansielle instrumenter som gir eierne rett til å kjøpe eller selge aksjer i en aksje til en fast pris innenfor en bestemt tidsperiode. Investorer bruker aksjeopsjoner som et verktøy som skal spekulere på endringer i prisen på en eiendel eller et finansielt instrument. Selskapene benytter også aksjeopsjoner i egen aksje som et incitament til verdifulle ansatte. Foru

Les Mer

Et forretningsmessig bærekraftig tenkemåte er en nødvendig forløper for å etablere en bærekraftig virksomhet. I enhver organisasjon fastslår ledelsens verdier, tro og forutsetninger de strategiske og operasjonelle prioriteringene i selskapet. En bærekraftig tankegang inneholder både eksplisitte og implisitte antagelser om forvaltningen av økologisk, sosial og økonomisk kapital. Behandlin

Les Mer