Et eksempel på kontantbasert regnskap

Kontantbasert regnskap er en primær metode som små bedrifter bruker til å holde oversikt over inntekter og utgifter. Vanligvis, hvis en liten bedrift har et årlig omsetning på under $ 5 millioner, kan det velge å rapportere inntekter og utgifter ved bruk av kontantbasert regnskap.

Definisjon

Kontantbasert regnskap rapporterer inntekter etter hvert som de mottas og utgifter som de blir betalt. Avhengig av tidspunktet i måneden eller året og på betalingsvilkår, kan små bedrifter som bruker kontantbasert regnskapsmetode, gi et nøyaktig bilde av dagens kontantposisjoner, men kan ikke ha et nøyaktig bilde av selskapets økonomiske helse.

Resultatregnskap

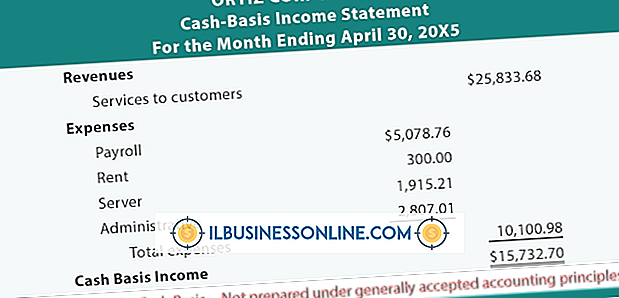

Kontantbasert regnskap registrerer inntekt på månedsresultatregnskapet i løpet av måneden kontanter er mottatt, uansett når det faktiske salget skjedde. For eksempel, hvis en blomsterhandler selger dusinvis av blomsterarrangementer i slutten av mars til en annen liten bedrift og utvider 15-dagers betalingsbetingelser, kan blomsterhandleren ikke motta betaling til april. Blomsterhandleren betalte for blomster, arbeidskraft og andre forretningsmessige utgifter knyttet til å fylle ordren i løpet av mars. På blomsterhandlerens resultatregnskap registreres kostnadene i løpet av mars, men inntektene knyttet til utgiftene registreres i april.

Balanse

Bedrifter som opererer under kontantbasen, viser ikke kundefordringer eller leverandørgjeld i balansen. Kontantbaserte bedrifter viser også ikke beholdning i balansen. For eksempel rapporterer et advokatfirma som opererer kontant, ikke noen ubetalte regninger eller ubetalte utgifter på sin månedlige balanse. Hvis firmaet tilbyr kunder 15-dagers til 30-dagers betalingsbetingelser, gjenspeiler balansen penger mottatt i den måneden, noe som sannsynligvis er generert av arbeid utført i forrige måned. Beholdning, for eksempel kontorrekvisita og utstyr, rapporteres heller ikke.

skatter

Skattefradrag for en virksomhet som bruker kontantbasert regnskapsføring gjelder for året hvor kostnadene skjedde. For eksempel, hvis en interiørdesigner bestiller et nytt datasystem i desember 2011 fra en bedrift som tilbyr en 30-dagers betalingsplan, betales regningen ikke til januar 2012. Under kontantbasert regnskapsmetode må designvirksomheten ta skattefradrag for virksomhetsutgift i løpet av året som regningen er betalt eller 2012. I samme prinsipp, hvis dataselskapet som solgte systemet til designeren, også bruker kontantbasert regnskap, må inntektene fra salget rapporteres på 2012-avkastningen.

Populære Innlegg

Strategiske spørsmål åpner kommunikasjonslinjer for å skape en dialog mer i tråd med en samtale enn et intervju. I kundeservicekall bruker en selger strategiske spørsmål for å samle inn dybdeinformasjon fra kunder eller kunder angående nylige kjøp eller kommende produktbehov. Dette hjelper kundeservicen med å tilby et høyere servicenivå og øker båndet mellom klient og serviceprofessor. Strategisk sp

Les Mer

Med bruk av Microsofts PowerPoint-presentasjonsprogramvare har du et kraftig verktøy for å lage lysbildefremvisninger som inneholder et antall forskjellige elementer. Et alternativ du har er å lage og redigere diagrammer, tilpasse dem til farge, størrelse og form spesifikasjoner. Hvis du har opprettet et kakediagram i PowerPoint-presentasjonen, og nå vil endre farger, kan du gjøre dette ganske enkelt ved hjelp av programmets "Format Shape" -alternativer. 1. K

Les Mer

En bedriftseier som vurderer å ansette en ansatt har rett til å samle inn opplysninger om jobbkandidater. Imidlertid er hans rettigheter begrenset av føderale lover som regulerer ansattes screeningspraksis. US Equal Employment Opportunity Commission håndhever disse lover, noe som gjør det ulovlig for bedrifter å diskriminere bestemte kategorier av jobbsøkere. Slike

Les Mer

Et driftsbudsjett hjelper deg med å planlegge for den daglige driften av virksomheten din, slik at du ikke kommer inn i et økonomisk grøft. Selv om de fleste budsjetter skrives et år på forhånd og er basert på prognoser, holder månedlig eller kvartalsvis tweaking deg mer finjustert til hvordan den faktisk utfolder seg. Det er

Les Mer

Datamikrofoner kommer i et bredt utvalg av modeller og gir deg mulighet til å drive forretningsmøter over Internett eller foreta telefonsamtaler dersom du har riktig programvare installert. USB-mikrofoner kan brukes med hvilken som helst datamaskin eller bærbar PC med USB-port og lydkort. Det er enkelt å sette opp en USB-mikrofon i Windows XP. de

Les Mer