Hvilke typer bransjer har uendret inntekt?

Bedrifter som benytter periodiseringsregnskapsmetoden må følge prinsippene for innregning av inntekter, foreslått av generelt aksepterte regnskapsprinsipper (GAAP). Metoden sier at selskapene kun kan anerkjenne inntekt og inntekt i samme regnskapsperiode som de ble opptjent. Når selskaper aksepterer innskudd eller forskuddsbetaling, bør de derfor registrere dem som uopptjente inntekter. Så, i fremtiden når varene eller tjenestene leveres til kundene, kan de justere oppføringene som arbeidsinntekt.

Periodisering av regnskapsmetode

En av de viktigste forskjellene mellom kontanter og periodiseringsmetoder for regnskap er hvordan og når hver metode registrerer regnskapstransaksjoner, for eksempel utgifter og inntekter. For kontantmetoden registrerer selskaper inntekter når de mottar kontanter og rekordutgifter når kontanter utbetales. Omvendt registrerer selskapene transaksjoner i periodene hvor hendelsene skjer. For eksempel, når et magasin mottar et abonnementsavgift, kan det registrere det som en uopptjent inntekt og bære den som en forpliktelse. Når abonnementsperioden er ferdig, kan den imidlertid rapportere det som opptjent inntekt.

Unearned Inntekter

Ethvert selskap som aksepterer forskuddsbetaling eller innskudd for tjenester eller produkter som den kan levere i fremtiden, bør rapportere inntektene som uopptjente inntekter. For eksempel skal et flyselskap som mottar forskuddsbetaling for billetter, registrere transaksjonene som uopptjente inntekter. Profesjonelle tjenesteleverandører som regnskap, juridiske og entreprenørfirmaer som aksepterer innskudd, bør registrere dem som uopptjente inntekter. Men etter at tjenestene og produktene er levert, bør de justere oppføringene og rapportere dem som opptjente inntekter.

Justering av inngang

Når en betaling mottas for en tjeneste som skal leveres i fremtiden, registreres den som ansvar. Med andre ord, kontant mottatt er ikke lagt til selskapets opptjente inntekter, men til sine forpliktelser. Følgelig, i tilfelle selskapet ikke kunne yte tjenesten, må den refundere kundene. Når tjenesten blir gjort, bør selskapet gjenkjenne inntektene. For å gjøre det, gjør det en tilpasningsoppføring ved å redusere eller debitere den uomsatte inntektskonto og øke eller kreditere en inntekterskonto.

Kontantmetode

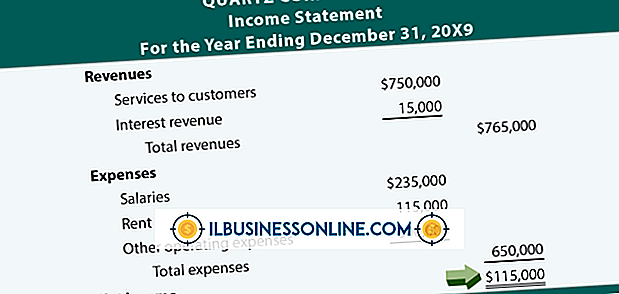

Et privateid selskap har valg mellom kontantmetode eller periodiseringsmetode. Hvis en kontantmetode er valgt, kan selskapet bare registrere inntekt når kontanter er mottatt. For eksempel mottar et maleri selskapet $ 500 forskuddsbetaling for et kontormaleri jobb. Selskapet kan registrere kontantbetaling som arbeidsinntekt. Hvis selskapet kjøpte malingen på kontoen, er nettoresultatet for den nåværende perioden $ 500. Omvendt, i den neste perioden når det betaler for kostnaden for maling og hvis det ikke er andre inntekter, rapporteres det et netto tap på $ 500. Bruk av kontantmetode kan utsette selskapets skatteforpliktelser til neste år eller senere.

Populære Innlegg

Lønn er generelt en stor del av forretningsomkostninger for både små og store selskaper, særlig innen detaljhandel og profesjonell tjenesteytende næringer som restauranter. Dette skyldes at mange bedrifter stoler på deres ansatte for å levere salg gjennom samhandling med kunder. Å forstå forholdet mellom brutto salg og prosentandel av lønn er viktig for bedrifter som budsjetterer for sine salgs- og bemanningsforventninger. Brutto s

Les Mer

Twitter gir en fri måte å markedsføre virksomheten din og holde kontakten med kundene dine. Gjennom 140 tegnmeldinger kan du kunngjøre et nytt produkt eller salg eller samhandle direkte med en kunde som trenger hjelp. På Twitter vises informasjon om virksomheten din i profilen din direkte under kontonavnet. Den

Les Mer

Årsrapporten til aksjonærene gir en detaljert drifts- og finansiell gjennomgang av året. Det er også et viktig verktøy for å formidle bedriftskapasitet og finansiell stabilitet til aksjonærer, investorer, analytikere, kunder, forretningspartnere og finansielle journalister. Inkludert informasjon om kunder i en årsrapport forklarer markedssektorer bedriften din opererer i, din posisjon i sektorene og vekstpotensialet. Kundei

Les Mer

Mange bedrifter har råd til å tape penger fra tid til annen, men ingen virksomhet har råd til å gå tom for kontanter. Uten kontanter kan du ikke betale regningene dine - og hvis du ikke kan betale regningene dine, er du ferdig. Derfor er det så viktig for bedrifter å overvåke og styre arbeidskapitalen. Arbeid

Les Mer

Hvis du vil la en kollega vite om et kommende møte eller du ønsker å legge til en forretningsavtale i din personlige Outlook-konto på din hjemme-datamaskin, kan du videresende møteinformasjonen på to måter. Du kan videresende en eksisterende avtale fra kalenderen din til en annen mottaker, eller du kan dele en møteforespørsel som du har mottatt i Outlook-innboksen din. Videres

Les Mer