FASBs regler om opphør av kontorleier

Kommersiell eiendomsleasing, inkludert leie av kontorlokaler, står for mer enn $ 2 billioner hvert år. Financial Accounting Standards Board, eller FASB, har foreslått flere endringer i den allment aksepterte regnskapsprinsippen, eller GAAP, som brukes til å regnskapsføre leieavtaler, inkludert regnskapsmessig praksis for terminering av disse leieavtalen. Disse foreslåtte endringene har tvunget selskapene til å revurdere deres regnskapsstrategier.

Leieavslutning

En kontorleaseavtale gir leietaker eller leietaker rett til å bestemme hvordan kontorlokaler brukes i en fast periode i bytte mot erstatning til utleier eller utleier. En leieavtale kan kanselleres når en av partene vurderer sin rett til å si opp leieavtalen og ser at den kan gjøre det uten den andre partens tillatelse og ved å betale en liten økonomisk straff. Leieavtale dokumentet vil ofte inneholde vilkårene for at en av partene kan starte en leieavtale.

FASB endringer

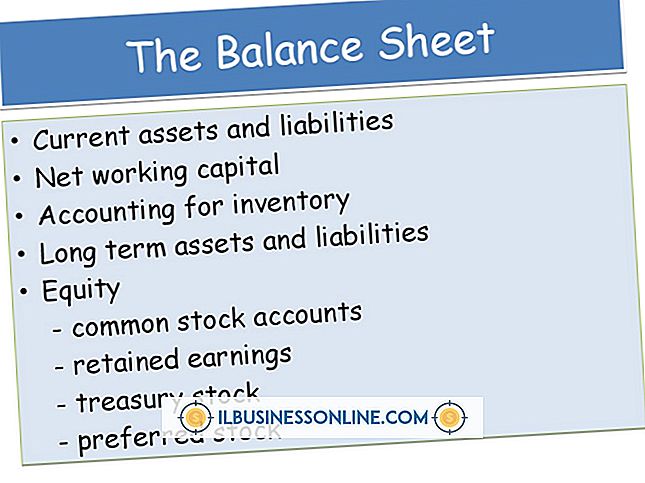

De foreslåtte endringene vil kreve at en leietaker plasserer alle inntekter og forpliktelser fra leieavtalen på balansen. FASB, sammen med International Accounting Standards Board, eller IASB, forventes å melde seg på endringene en gang i 2014, og de nye reglene skal tre i kraft i 2017. De nye reglene vil også endre hvordan selskapene nærmer seg leieavtalen, inkludert tidlig terminering avgifter og straffer.

Virkninger av endringer

Arbeidet med å overholde de forestående endringene kan kreve at selskapene foretar betydelige endringer, erstatninger eller oppgraderinger av tidligere regnskapsrutiner. Endringene vil også få stor innvirkning på selskapets driftsresultat, finansielle forhold og finansieringskontrakter. De foreslåtte reglene oppfordrer leietakerne til å vurdere eksistensen eller mengden av eventuelle leieavtaler eller andre betingede utbetalinger, for eksempel termineringstraff, når det vurderes om selskapet har tilstrekkelig økonomisk incitament til å si opp en leieavtale.

Term opsjon Straffer

De nye reglene fremhever også "termineringsstraff" og hvordan de skal inkluderes i de anerkjente leasingbetalingene. For eksempel, hvis en leietaker ville være pålagt å betale en terminasjonsavgift bare hvis den ikke fornyer leieavtalen, og fornyelsesperioden er utenfor leieperioden, skal leietaker inkludere straffen i de anerkjente leieavtalen. Men hvis de samme vilkårene gjelder og fornyelsesperioden forekommer innenfor leieperioden, skal straffen avregnes fra de anerkjente leieavtalen.

Populære Innlegg

Målinnstilling er en grunnleggende del av å drive en liten bedrift, men ikke alle går inn i arbeidsstyrken og forstår hvordan man skal plotte et vellykket kurs. Men hvis du vil at ansatte skal jobbe mer uavhengig, må de vite hvordan å sette et godt mål og hvordan man skal bestemme handlingsplanen for å oppnå det. Lær din

Les Mer

Opprette et Microsoft Word-dokument og sende det til forretningskontakter via e-post eller laste det til et delt arbeidsområde, kan la dokumentet være sårbart for redigering og endringer som du ikke har godkjent. En måte å beskytte innholdet på Word-dokumentet på er å begrense redigeringstillatelser før dokumentet forlater datamaskinen. Dette f

Les Mer

Å eie en nattklubb kan være en veldig sosialt givende opplevelse for utgående, underholdningsinnstilte mennesker. Det tar imidlertid mer enn en fullt lager bar og å vite hvordan å feste for å skape en vellykket og lønnsom nattklubb. Før du tenker på å gjøre en investering, skissere et bestemt sett med mål du vil oppnå, og opprett en solid plan for å få dem til å komme til liv. Superior Servi

Les Mer

QuickBooks regnskapsprogramvare gjør det mulig for bedriftseiere å spore utgifter som frakt eller porto ved bruk av individuelle regnskapsregnskap. Separate kostnadsregnskap gir brukerne en bedre forståelse av hvordan selskapets penger blir brukt. Utgifter er oppgitt ved hjelp av alternativet Oppgi regninger, som inneholder flere informasjonsfelt som du kan fylle ut for å opprette en detaljert profil for portoutgiften. No

Les Mer

Et selskap er eid av sine aksjonærer, og som en gruppe har de potensielt stor kontroll over bedriftsvirksomheten. I de fleste tilfeller har aksjonærene imidlertid ikke kontroll over den daglige driften eller over noen, men de viktigste typene av beslutninger. Aksjonærer kan stemme sine aksjer på et generalforsamling, som vanligvis holdes en gang i året, men det kan til enhver tid kalles spesielle møter. Aksj

Les Mer