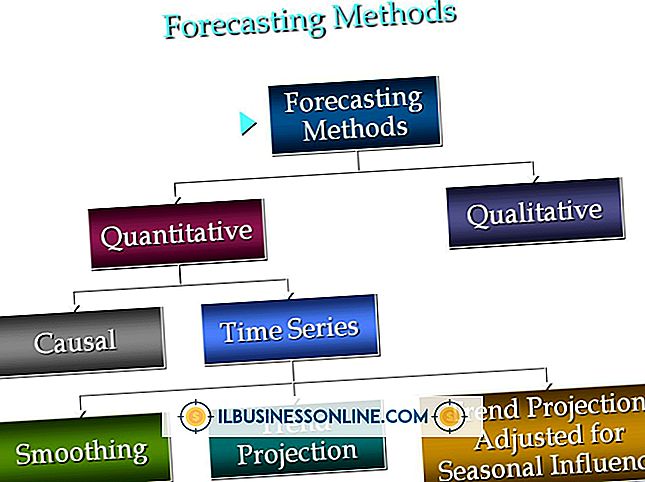

Faktorer som påvirker vedtaket av ledelse regnskapsteknikk

Administrasjonsregnskapet er forskjellig fra finansiell regnskap, fordi det er fokus på å gi informasjon til interne brukere i stedet for offentlige eller offentlige organer. Denne informasjonen er viktig for funksjoner som forutsigelser, planlegging, kostnadskontroll og ytelsesevalueringer. Multiple management accounting alternativer gjør de spesifikke behovene til hver bedrift den viktigste determinant i å velge de riktige teknikkene.

Regnskapsregler

Eksterne regnskapsreguleringer har typisk innflytelse på et første valg av å vedta en variabel- eller absorpsjonskostnadsteknikk. Forskjellen er at med kostnadsberegning er overhead ikke inkludert som en del av produksjonskostnadene, mens produksjonskostnadene i produksjonskostnader inkluderer produksjonskostnader. Selv om variabel kostnadsberegning gir verdifull informasjon, krever inntektsavkastning og eksterne finansielle rapporter arbeids-i-prosess, ferdigvarebeholdning og salgsprisene som er solgt til å inkludere overhead, noe som gjør absorpsjonskostnadsteknikken til et mer logisk valg. .

Type virksomhet

Enten en bedrift er servicebasert eller involvert i produksjonen påvirker valget av å vedta en jobbordre eller prosessabsorpsjonskostnadsteknikk. En ytterligere faktor med produksjonsvirksomhet er typen produserte varer. Arbeidsordrekosting allokerer overhead i henhold til en gjennomsnittlig per enhetskostnad for hver enkelt ordre eller jobb. Konstruksjonsfirmaer, landskapsdesignere og spesialbestiller produsenter er mest tilbøyelige til å vedta jobbkostnadsteknikken. Prosesskostnad, som tildeler overhead på ulike produksjonsstadier, er et mer vanlig valg for industrivirksomheter som masseproduserer varer som krever bevegelse gjennom flere avdelinger. Canneries, bilprodusenter og tapping selskaper vedtar typisk prosesskostnad.

Kunde fakturering prosedyrer

Byggefirmaer, landskapsdesignfirmaer og andre tilpassede bedrifter gir vanligvis kunder et estimat før du starter en jobb. Siden produksjonslederen ikke vet de faktiske kostnadene før jobben eller prosjektet er fullført, inkluderer tilbudet tid og materiale. Kostnadsteknikken - typisk jobbbestillingskostnad - er viktig for å beregne prosjektkostnader og prising og gi kundene nøyaktige estimater. Disse tillater også at produksjons- eller prosjektledere overvåker og styrer kostnader under produksjon, og informerer kunder raskere om eller når kostnadsoverskridelser endrer et estimat.

Lagerstyring

Faktorer som påvirker administrasjonsregnskapsteknikker med lagerstyring inkluderer risikotoleranse, leverandørposisjoner og lagerkapasitet. Valget er mellom å vedta en just-in-time eller en økonomisk-rekkefølge-teknikk. Et just-in-time lagerstyringssystem søker å kontrollere varekostnadene ved å bestille bare hva en bestemt jobb krever, redusere holdingsomkostninger og hvor mye penger som er bundet i beholdningen. Denne teknikken fungerer best når etterspørselen forblir relativt konstant, og leverandørene er i umiddelbar nærhet av virksomheten. Men i detaljhandel er denne teknikken ofte uegnet. Her vedtar vedtaket av den økonomiske ordre teknikken å håndtere kostnader ved å plassere større ordre sjeldnere, ved å sette bestemte reorder punkter og lagre overflødig inventar. Dette gjør det mulig for immaterielle kostnader, for eksempel kundens misnøye, og gir svingende etterspørsel.

Populære Innlegg

Loven i alle stater tillater et medlem av et LLC eller et aksjeselskap å trekke seg fra virksomheten på egen hånd, ifølge "Your Limited Liability Company: A Operating Manual" av Anthony Mancuso. Under LLC lov er et medlem en eier av virksomheten. Tilbaketrekningen av et medlem antar at LLC har mer enn en eier. Hv

Les Mer

Jo mer nøyaktig du kan prognose interne og eksterne faktorer som påvirker din småbedrift, desto bedre kan du planlegge proaktive strategier for å utvide virksomheten din og øke fortjenesten. Ved hjelp av en rekke verktøy og teknikker kan dine ansatte lage rapporter om deres funksjoner eller avdelinger som hjelper deg med å planlegge tid, mennesker og ressurser for å utnytte muligheter eller unngå problemer. Industr

Les Mer

Risikobeskyttelsesforsikring kommer i mange former, avhengig av hva som er nødvendig for dekning og hvem kjøper retningslinjene. Risiko eksisterer for mange typer bedrifter - både store og små - som krever beskyttelse mot skade på eiendom samt ansvar for skade. Som et resultat må selskapene kjøpe en forsikring med tilstrekkelige dekningsmengder. Mengd

Les Mer

Å skape det beste arbeidsmiljøet for gruppeledere starter vanligvis med å få sponsing fra bedriftsledere. Dette sikrer tilpasning med strategiske mål. For å bygge et positivt arbeidsmiljø, må du fremme samarbeid, samarbeid og tillit. Ved å etablere et miljø der ledelsesbeslutninger blir gjort etter nøye å vurdere situasjonen, vurderer alternativer og evalueringsalternativer, kan du opprettholde det beste, produktive arbeidsmiljøet for både gruppelederen og hans underordnede. Tillit Når l

Les Mer

Dørhengerannonsering er en metode for direkte reklame til forbrukerne. I motsetning til direktemelding distribueres disse annonsene rett til forbrukerens hjem og henger på døren. Disse annonsene blir vanligvis lagt merke til, ettersom forbrukerne ikke kan hjelpe, men se dem, og i gjennomsnitt er "åpne" priser høyere for dørhengere enn for direktepostbrikker. Styl

Les Mer