Kan du bruke salg som en måte å tildele overhead?

Forretningsregnskap krever at du holder orden på alle pengene som en bedrift lager og tilbringer. Når en bedrift bruker penger, må den tildele utgiftene til noe konkret. Med visse typer utgifter, for eksempel overheadkostnader, krever dette en prosess for å overføre en kostnad til et objekt som ikke nødvendigvis er direkte relatert til den prisen. Denne prosessen viser seg spesielt viktig for små bedrifter som ikke har nok inntekt til å absorbere bøter eller tilbake skatt fra feilaktig tildeling.

kostnader

Det finnes to typer kostnader for bedrifter: direkte kostnader og indirekte kostnader. Direkte kostnader inkluderer alt for hvilket det er et direkte utgiftsobjekt. Direkte lønnskostnader, for eksempel, innebærer alle kostnader som er brukt direkte på lønn, fordeler og mer. Direkte materialkostnader innebærer i mellomtiden alle kostnader som brukes direkte på produksjonsmateriale eller salgsfortegnelse. Indirekte kostnader inkluderer alle kostnader for hvilke det ikke foreligger direkte utgiftsobjekt. Disse kostnadene inkluderer ting som amortisering, leie og regninger. Alle indirekte kostnader som en bedrift innhenter kvalifiserer som overhead.

Allokering av overhead

I henhold til allment aksepterte regnskapsprinsipper, eller GAAP, må en virksomhet knytte alle kostnader til objekter. Dette gjelder selv med kostnader som ikke stammer fra et direkte objekt, for eksempel overheadkostnader. Å gjøre dette krever allokering, eller prosessen med å tildele alle indirekte kostnader til objekter, enten individuelt eller i prosent. Fordeling av overheadkostnader krever at du bestemmer summen av alle indirekte kostnader og fordeler disse kostnadene jevnt mellom fysiske objekter med konkret verdi.

Produktallokering

Forretningskonsulenter allokerer generelt overheadkostnader til produkter. For eksempel må et produksjonsfirma betale husleie på fabrikker (en indirekte kostnad) for å produsere produkter. Derfor tildeler det overhead til produkter ved å inkludere indirekte kostnader i finansielle bøker som kostnader knyttet direkte til produkter. En småbedriftseier som driver en butikk, trenger i mellomtiden å betale oppvarming og kjøling regninger for å holde varer og kunder til behagelige temperaturer. Derfor kan hun allokere overhead til varer. For eksempel, hvis en liten bedrift selger kaffe, te og bakevarer, kan det tildele 33, 3 prosent av overheadkostnader til hver av disse elementene.

Allokering for salg

Et salg skjer hver gang en bedrift selger et produkt, en tjeneste eller en vare. Salg kvalifiserer som direkte kostnader fordi du kan fortelle all inntekt som er oppnådd fra salg til et bestemt objekt som er solgt eller levert. Du kan ikke bruke salg som en måte å fordele overhead fordi salg ikke har noen fysisk form - de er transaksjoner. Verdien av et salg kommer fra verdien av objektet utvekslet for verdi, ikke selve salget. Du kan imidlertid allokere overheadkostnader til salgsprodukter, en vanlig praksis for butikker.

Populære Innlegg

Gmail viser tidszonen din sammen med dine utgående meldinger, slik at mottakerne bestemmer når det er best å svare på deg. Dessverre, ved å vise posisjonen din, kan Gmail opprette en frakobling mellom deg og din meldingsmottaker. Hvis du for eksempel er i New York, som er fire timer bak GMT i sommertid, og du skriver til en klient i Dubai, som er fire timer før GMT, kan du foretrekke å forklare tidsforskjellen for å redusere gapet mellom deg. Gmail

Les Mer

Forretningsregnskap krever at du holder orden på alle pengene som en bedrift lager og tilbringer. Når en bedrift bruker penger, må den tildele utgiftene til noe konkret. Med visse typer utgifter, for eksempel overheadkostnader, krever dette en prosess for å overføre en kostnad til et objekt som ikke nødvendigvis er direkte relatert til den prisen. Denn

Les Mer

Å skape et slagord for skoaktiviteten din kan være en svært givende opplevelse som bidrar til å øke salget dersom det gjøres effektivt. Uten riktig budskap i tankene, kan du tilbringe endeløse timer å designe ulike ordkombinasjoner og ende opp med et dud slagord. Husk to fakta om emnet ditt: Det involverer føtter, og de fleste har dem. Innenfo

Les Mer

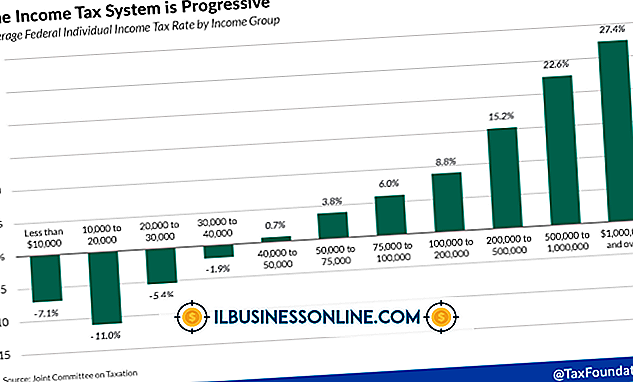

Å forstå hvordan inntektsskatt fungerer, kan være avgjørende for småbedriftseiere, som ønsker å maksimere fortjenesten og minimere skatteavgiften. I USA beregnes skatt ved hjelp av et skattekonsollsystem, som beskatter ulike inntektsnivåer til forskjellige priser. Ved å forstå hvordan skattekonsollene fungerer, kan småbedriftseiere bedre budsjett for den sanne kostnaden, og etter skatt som selskapet forventes å gjøre i løpet av året. 1. Undersøk b

Les Mer

Hvis du ønsker å ansette en ny leder, kan det ikke være så enkelt som å fremme din beste medarbeider. Et lagmedlem som lykkes med å jobbe selvstendig, kan ikke ha de ferdighetene som trengs for å lede andre. Å ta vare på viktige ledelsesmessige ferdigheter er det første skrittet for å utvikle en liste over attributter som trengs av den enkelte, som går inn i rollen. Setter kla

Les Mer