Retningslinjer for en bedrift å avslutte en 401-plan

Selv om en 401 (k) plan forventes å fortsette på ubestemt tid, kan omstendigheter føre til oppsigelse av hele eller deler av planen, inkludert fusjon, oppkjøp eller oppløsning av bedriften. I noen tilfeller kan ledelsen bestemme at en annen pensjonsordning er mer egnet for selskapet og de ansatte. Ved enhver oppsigelse må bedriftene nøye følge retningslinjer for internt inntekt for å unngå straffer for virksomheten eller plandeltakere.

Full eller delvis oppsigelse

For å fullføre oppsigelsen av en plan, må sponsoren fastsette sluttdato, bestemme beløpets ytelser og forpliktelser og distribuere eiendelene innenfor en "administrativt gjennomførbar" tidsperiode, vanligvis innen ett år etter utløpsdatoen. En delvis oppsigelse oppstår når deltakelsesraten faller med 20 prosent på grunn av ufrivillig arbeidsledighet. I slike tilfeller får de oppsatte ansatte samme fordeler som ved full opphør.

Tilleggsforpliktelser

Sponsoren må verifisere at reglene i plandokumentet tillater oppsigelse. Det er en sponsors plikt å sikre at planen overholder alle IRS regelverk eller korrigere eventuelle feil før oppsigelsen for å unngå å skade planens utsatt status og distribusjonen. Du bør sende skjema 5310 til IRS for å be om en bestemmelse av status før oppsigelsen.

Varsler

Plansponsor er pålagt å varsle alle berørte personer og interessenter om hensikten å si opp planen. Dette inkluderer enhver deltaker med en påløpt ytelse i henhold til planen, nåværende ansatte med påløpte ytelser, tidligere ansatte med balanseført saldo og alle mottakere av avdøde tidligere ansatte som mottar ytelser i henhold til planen.

Fastsatte saldoer

Intern kode 401 (k) krever at deltakerne blir fullt utfestet i planen ved opphør, uavhengig av opptjeningsplanen som er fastlagt i plandokumentasjonen. Medarbeiderbidrag er vanligvis umiddelbart oppnevnt, men under full eller delvis oppsigelse må selvtilpassende midler bli fullt opptjent, formentlig å kompensere deltakere som ellers ville ha blitt opptatt dersom planen fortsatte. Oppsatte ansatte i delvis oppsigelse blir også fullt utgjorte.

distribusjoner

Så lenge planen er kvalifisert når den avsluttes, vil distribusjonene beholde statusen for utsatt skatt. Deltakere må velge hvordan man skal motta distribusjonen: full klumpsum, direkte overgang til en IRA eller overgang til en annen arbeidsgivers 401 (k) plan. Plansponsor skal gi råd til ansatte om mulige skattemessige konsekvenser av engangsbeløp, som vil bli beskattet som inntekt og pådra seg straff for deltakere under minstealderen for utdeling, dersom de ikke reinvesteres i en annen kvalifisert pensjonsordning.

Populære Innlegg

Hvis du oppretter et underdomene på Bluehost-bedriftskonto, kan du laste opp filer til dette bestemte stedet. Underdomenet er en del av hoveddomenet ditt, og det presenterer et tydelig område på nettstedet ditt. Hvis du for eksempel trenger et bestemt område for bildene dine, kan du opprette et underdomen som heter "bilder", slik at URL-adressen din er "images.you

Les Mer

Å kontakte en arbeidsgiver for å jobbe gratis er et attraktivt alternativ for studenter som trenger å få stipendskreditt for videregående skole eller høyskole eller som ønsker mer arbeidserfaring. Arbeide gratis kan også være et levedyktig alternativ for enkeltpersoner som starter egen virksomhet og ønsker å bygge sine porteføljer med prosjekter fra anerkjente selskaper. Du kan sik

Les Mer

Landbruk, som enhver bedrift, kommer med en lang liste over utfordringer og utgifter når man begynner. Mange bønder vender seg til lån eller offentlige tilskudd til å starte opp en gård. Lån kommer med tilbakebetalinger med interesse. Tilskudd, derimot, krever ikke tilbakebetaling. Selv om søkere ofte må konkurrere om tilskudd, kan finansieringstypen hjelpe bøndene å komme seg gjennom de første stadiene. Beginning

Les Mer

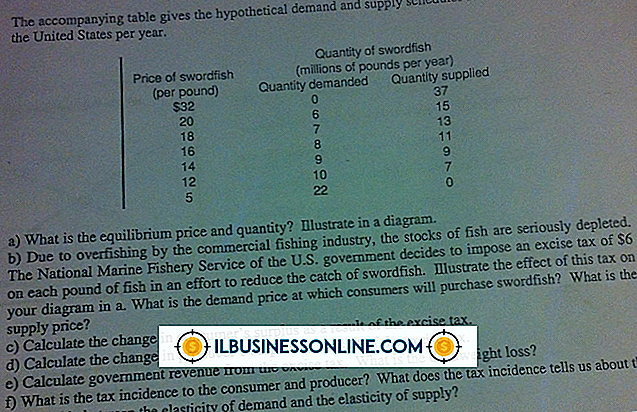

Punktavgift er en skatt på spesifikke varer eller tjenester som produseres og selges innenlands. Som småbedriftseier er det viktig å forstå hvordan en eksisterende eller potensiell avgiftsskatt vil påvirke etterspørselen etter produktene dine. Punktavgifter påvirker ikke alle produkter likevel, og det er motforanstaltninger du kan ta som svar på avgifter for å opprettholde etterspørselen. Økonomis

Les Mer

Mange bedrifter og organisasjoner bruker personlighetstesting for å vurdere egenskaper og evner hos deres nåværende eller fremtidige ansatte, hvor resultatene blir brukt til en rekke formål. Tester for salgs- eller kundeservicejobber, sikkerhetsjobber og økonomiske jobber har hverandre et annet fokus. Sel

Les Mer