Gjør Generell Godkalte Regnskapsprinsipper Krev Regnskapsprinsippene?

Periodiseringsregnskapet kreves etter allment aksepterte regnskapsprinsipper for alle frivillige og ideelle organisasjoner. Periodene for regnskapsføring er påkrevd for disse selskapene fordi det antas å mer nøyaktig skildre den underliggende økonomien i forretningstransaksjoner. Å forstå hvorfor opptjeningsregnskapet kreves, kan hjelpe bedriftseiere til å identifisere transaksjoner som har periodiseringsregnskapsmessige konsekvenser.

Det Matching Principle

Det samsvarende prinsippet om periodiseringsregnskap sier at når det er mulig, bør inntektene samsvare med utgiftene. Dette er en sterk sammenligning med kontantbasert regnskap, hvor transaksjoner registreres når kontanter skifter hender. For eksempel, hvis et selskap kjøper en forsikring for det neste året, under kontobasert regnskap, registrerer den hele kjøpsprisen på policyn som en dekning til forsikringsutgift og en kreditt til kontanter på kjøpstidspunktet. Samsvarende prinsipp, under periodiseringsregnskap, vil kreve en debet til forhåndsbetalt forsikring og en kreditt til kontanter for kjøpesummen ved kjøpstidspunktet. Hver måned vil eiendelen bli kreditert og utgiften belastes for å matche forsikringsutgiften til inntektene den genererer.

Inntektsgenkjenning

Regnskapsprinsipper for inntektsføring kan være komplisert, men følge noen generelle retningslinjer. Først må det være bevis på at det foreligger en ordning eller kontrakt. For det andre må levering av produktet ha skjedd, eller tjenester må ha blitt gjort. For det tredje må prisen fastsettes. Til slutt må samlingen av midler være rimelig forsikret. Tiden som betalingen finner sted har ingen betydning for opptaket av inntekter i henhold til regnskapsprinsipper, annet enn at betalingen sikrer innsamling. Dette innebærer at inntektsføringstidspunktet etter periodiseringsregnskap kan være svært forskjellig fra inntektsføringstidspunktet under kontantbasert regnskapsføring.

Utgifter anerkjennelse

Utgifter inntektsføres etter hvert som de påløper. Dette er annerledes enn inntektsføring. Med inntekter må firmaene vente til inntektsprosessen er vesentlig fullført og alle fire kriterier er oppfylt. Imidlertid er kostnadsgjenkjenning mye mer konservativ. Hvis et selskap har begynt å pådra seg kostnader, så lenge beløpet er anslått og pådra at utgiften er rimelig forsikret, må utgiften gjenkjennes.

Gevinster og tap

I likhet med inntekter og kostnader foreskriver konservatismen i periodiseringsregnskapet ulike terskler for gevinster og tap. Bedrifter er forbudt fra å gjenkjenne gevinsttilfeller, selv om gevinsten er sannsynlig og estimabel. Imidlertid må tapssituasjonene registreres i regnskapet dersom tapet er sannsynlig og i det minste rimelig estimert. Hvis ledelsen fastslår at tapet ikke er sannsynlig, men i det minste er rimelig mulig, må beredskapet avsløres, men periodiseringen må ikke gjøres.

Populære Innlegg

De børsnoterte selskapene eies av store grupper av mennesker, hver av dem eier hvor som helst fra en andel til tusenvis av aksjer i selskapet. Selskapets overskudd er delt mellom aksjonærene og betalt til dem som utbytte. Disse utbyttene er den primære motivasjonen for de fleste aksjonærene i å investere sine penger i børsnoterte selskaper. Prof

Les Mer

Når du lager en forretningspresentasjon til dine ansatte, kan klienter eller potensielle kunder, som kan klone systemets videoutgang til en annen skjerm eller projektor, være nyttig. Du kan enkelt kopiere systemets skjerm til to skjermer ved hjelp av en skjerm splitter. Sette opp to skjermer er en rask og enkel prosess som tar bare noen få minutter. 1

Les Mer

Realtek, en produsent av maskinvare for datamaskiner, skaper integrerte kretskomponenter som krever at drivere skal fungere skikkelig. Realteks produktlinje dekker nettverksgrensesnittkort, trådløse nettverkskort, lydkodeker og kortlesere. Når Realtek utgir en driveroppdatering, implementeres det kompatibilitetsproblemer, feilrettinger og sikkerhetsoppdateringer. H

Les Mer

Hver dag er ledere opptatt av å lede og inspirere de som jobber under dem. Dette inkluderer planlegging for lagsuksess, og å tilfredsstille det som trengs, driver en bedrift. Fem nøkkelfunksjoner betraktes som måter ledelsen skal lede på og samhandle med gruppemedlemmer. Fra planlegging til gjennomgang, jo mer spesifikk ledelse er, jo mer effektiv er virksomheten i å nå mål. Tips D

Les Mer

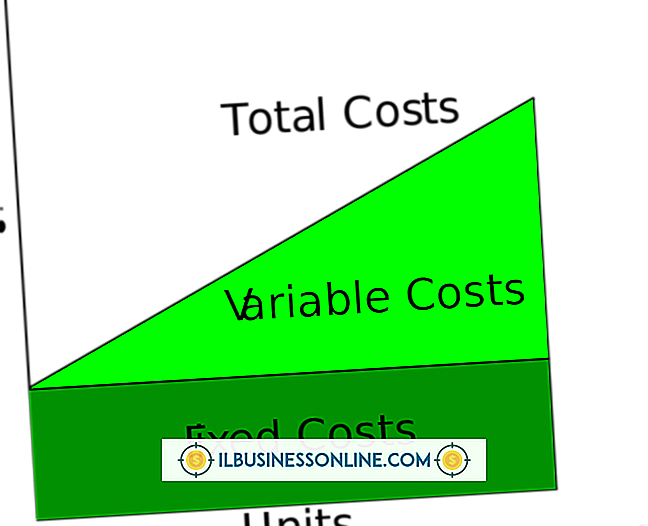

En konsulentvirksomhet må betale sine utgifter, men ikke alle disse utgiftene kan bestemmes før du signerer en kontrakt. Mens faste kostnader som kontorleie, verktøy og forsikringspenger legger opp til samme sum hver måned, øker andre utgifter og faller med den typen arbeid du gjør. Disse kalles variable kostnader. Å fo

Les Mer