Hva skjer under en bedrifts IRS-revisjon?

Det overordnede målet for alle inntektsskatt revisjoner av små bedrifter er å sikre at riktig mengde skatter betales. Dette revisjonsmålet endres ikke avhengig av om virksomheten opererer gjennom et selskap som sender egen avkastning, eller gjennom en annen enhet, som et partnerskap eller et aksjeselskap. Noen av det som skjer under en bedriftsrevisjon er imidlertid unikt for C-selskaper, gitt enhetens struktur.

Vanlige IRS Business Audit Issues

Hver virksomhet kan være unik, men IRS utfører hver revisjon ved hjelp av et begrenset sett med etablerte metoder og teknikker for å avdekke skatterelatert finansiell informasjon. Hva er forskjellig for hver revisjon er hvordan byrået velger å anvende disse metodene og teknikkene. Når fokus er på rimeligheten til et selskaps lønnsfradrag for en ikke-eier, for eksempel, revisorer konsekvent henviser til enkelte faktorer, hvorav noen inkluderer spesielle ferdighetssett, arbeidstakerens ansvarsnivå og lønnen som lignende selskaper ville realistisk tilby samme medarbeider. For virksomheter utføres denne analysen ofte på forretningsstedet eller eventuelt på et IRS-kontor.

Bedriftsregnskap for børsemisjoner

Hva skiller et C-selskap fra andre virksomhetsstrukturer er det faktum at det kan øke ekstra penger ved å utstede aksjer av aksjer til investorer. Når et selskap utsteder aksjer, har transaksjonen ingen umiddelbare inntektsskattemessige konsekvenser for virksomheten eller aksjonærene. Som et resultat kan en del av en IRS-revisjon av små eller nærstående selskaper fokusere på utstedelsestransaksjoner for å sikre at de er legitime og ikke vant til å skjule hva som ellers ville være skattepliktig inntekt. Eksempelvis kan revisorene gjennomgå poster for å se om aksjer ble solgt til virkelig markedsverdi eller til rabatt. Hvis diskontert for mye, kan revisorene mistenke at aksjekjøpstransaksjonen ble gjort av andre grunner enn å skaffe kapital, som kan kreve forklaring.

Ansette Aksjonærer og deres Familier

I motsetning til store offentlige selskaper blir små nærstående selskaper ofte forvaltet av aksjonærer og deres familiemedlemmer. En situasjon IRS er godt klar over, gir muligheter til å skjule uønskede innbetalinger til fradragsberettiget arbeidstakerutligning. Som et resultat kan revisor vurdere hver ansattes lønn for å avgjøre om beløpet er rimelig i lys av tjenestene som tilbys. Hvis ikke, kan revisorene undersøke hvorvidt enkelte lønninger bare er kjøretøy for å gjøre unødvendige politiske bidrag eller for å redusere den generelle skattesatsen på selskapsinntekter, for eksempel.

Planlegg M-1 i skjema 1120

Grunnlaget for en bedriftsrevisjon skal være informasjonen om selskapets selvangivelse, som er utarbeidet på Form 1120. Selv om hele avkastningen er rettferdig spill under revisjonen, har Schedule M-1 - som er unikt for selskaper - kan være av særlig interesse. Siden selskapene vanligvis vedlikeholder sine bøker og poster i samsvar med god regnskapsprinsipper, eller GAAP, er nettoinntekt sjelden den samme for bok og skatt. Schedule M-1 på skjema 1120 brukes til å forene bokført inntekt eller tap til inntekt eller tap beregnet i henhold til skattelovgivningen. Gitt potensialet for å rapportere feil mengde bedriftsskatt, vurderer IRS-revisorer detaljene bak avstemmingen, for eksempel justering av oppføringer og anvendelse av de riktige reglene.

Populære Innlegg

Teknologien beveger seg i et tempo som lett kan løse etiske standarder rundt bruken. Effektene av teknologi på arbeidsetikk beveger seg i samme tempo med arbeidsgivere som beveger seg for å etablere etiske grenser som ser ut til å krenke medarbeidernes personvernrettigheter og begrense kommunikasjonsevner. Di

Les Mer

En ekstern analyse hjelper deg å holde deg oppdatert på trender og hendelser i din bransje som kan påvirke din bedrift, men er utenfor din kontroll. Noen mennesker utfører en som en del av en fullstendig SWOT-analyse som også ser på selskapets interne styrker og svakheter. Bevæpnet med en ekstern analyse, kan din bedrift lage og implementere beslutninger som hjelper bedriften din framover og bli mer konkurransedyktige. Marke

Les Mer

I henhold til de allment aksepterte regnskapsprinsippene som er i bruk i USA, må virksomheter avskriv verdien av forældet beholdning. Mens det totale beløpet av slike avskrivninger må inkluderes i kostnadsrapporten som et selskap registrerer i resultatregnskapet, er selskapet ikke pålagt å spesifisere beløpet separat. Likev

Les Mer

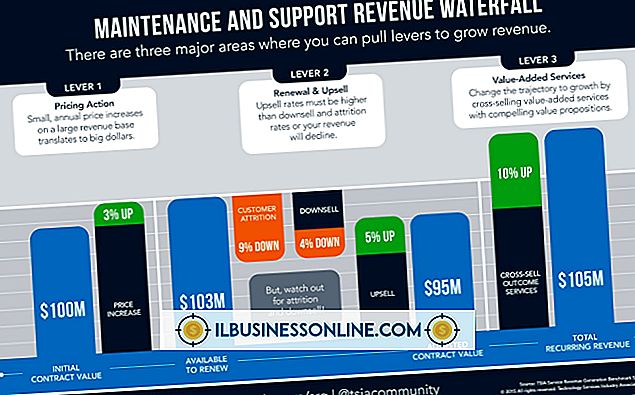

Økende inntekter er avgjørende for små bedrifter som ønsker å utvide og tjene penger. Selv om kostnadskontrollen også gir et viktig bidrag til resultatet, bidrar inntektsveksten til langsiktig levedyktighet i virksomheten. Å øke inntektene, se etter muligheter i eksisterende forretningsforbindelser, samt identifisere nye inntektskilder. Kundel

Les Mer

Bruttomargin er prosentandelen av salget som blir brukt til profitt. Som et eksempel, hvis du hadde en 50 prosent bruttomargin, er halvparten av salget fortjeneste; den andre halvparten dekker den opprinnelige prisen på varen. Microsoft Excel lar deg forenkle denne beregningen ved å lage et regneark som lister og tabulerer dataene dine.

Les Mer