Effekten av et forretningsmessig salg på beholdt inntjening

Når et selskaps ledere ikke kan få våpen rundt omfanget av tap i en forretningsenhet og ikke kan hindre ytterligere rød blekk, kan det være bedre å selge enheten og begrense den numeriske innsatsen transaksjonen kan ha på beholdt inntjening. I regnskapsterminologi er "rød blekk" utskiftbar med "driftstap".

Bedriftssalg

Uttrykket "forretningssalg" refererer til den juridiske avhendelsen av en driftsenhet, segment eller datterselskap. Dette kan skje hvis enheten ikke lenger oppfyller toppleders ytelsestærskler, klarte ikke å klare seg med konkurransedyktig tedium eller drar organisasjonens hele operasjonelle base i negativt territorium. Dekodet, det vil si at segmentet som vender mot en tapende stripe, negativt påvirker ytelsen til andre vellykkede enheter. For eksempel kan et selskap ta inntekter som Segment A, Segment B og Segment C produserer for å subsidiere driften av Segment D, en operativ taper.

Beholdt inntjening

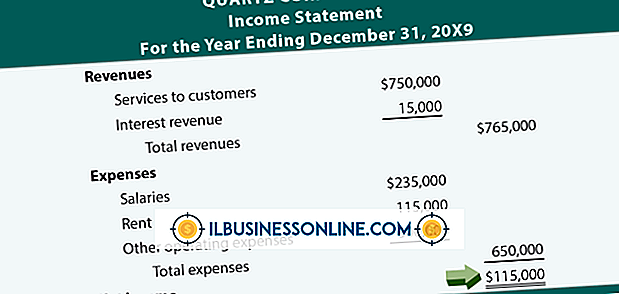

Beholdte inntekter utgjør inntekt som et selskap har akkumulert gjennom årene, og gir det i kuponger i stedet for å distribuere det som utbytte til bedrifts- og individuelle aksjonærer. Finansfolk benytter ofte vilkårene "ufordelte overskudd" og "inntektsreserver" når det refereres til beholdt inntjening. Denne inntektsrullen hjelper til med en dårlig industriindikator for næringslivet - et forsiktig trekk, spesielt når en nedgang i økonomien krymper inntjening hele sektoren, og konkurrenter kan ikke absorbere tap uten å måtte øke mer kapital. Kontantstrengede enheter øker operativ finansiering på verdipapirutveksling - det andre navnet på finansmarkeder - som New York Børs og Mexicos Bolsa Mexicana de Valores.

symbiose

Et forretningssalg har en positiv eller negativ effekt på beholdt inntjening, avhengig av transaksjonsresultatet. Hvis salgsbedriften gir et overskudd, øker sin ufordelte overskuddskonto saldo. Det opplever en numerisk nedgang hvis det motsatte scenariet gjelder. Dette er fornuftig fordi driftsresultat og nettoinntekt - og netto tap, for øvrig - til slutt gjør det til den beholdte inntektsførerens hovedkonto. Dette skjer når regnskapsførere lukker bedriftsbøker ved slutten av en gitt periode - for eksempel en måned, kvart eller regnskapsår.

Internt utvalg

Før et selskaps lederskap bestemmer seg for å selge en forretningsenhet, finner man en intern utvelgelsesprosess - en som gjør at avdelingshofer kan snakke om konkurranseevne, likviditet og operativ kompatibilitet. Hovedmålet er ikke bare å krysse fingrene og avhende et segment, men å ta konkrete skritt for å analysere enhetens økonomiske grunnleggende og avgjøre om virksomheten er bedre å holde segmentet eller selge det. Ved å gjøre dette forsøker toppledere å forstå hvorvidt salgskandidaten er en fast penge-taper eller om avdelingshofer kan rette driftsskipet over tid.

Populære Innlegg

Anerkjennelse av medarbeider er en viktig del av å opprettholde god medarbeidermoral og ha en god ansattes opprettholdingsrate. Når ansatte føler at de blir korrekt anerkjent for sin prestasjon, er de mye mer sannsynlig å føle seg som om de er en viktig del av selskapet, og at de er verdsatt. En måte å gjenkjenne ansatte på er å tilby dem påtagelige fordeler. Disse fo

Les Mer

Microsoft Excels Måned- og Ukedagsfunksjoner utfører numeriske verdier for en gitt dato. Måned-funksjonen resulterer i månedstallene, for eksempel "3" for mars eller "12" for desember. Ukedag-funksjonen viser ukedag, representert av et nummer. Som standard er Weekday-funksjonen søndag til lørdag som "1" til "7."

Les Mer

Facebook stoppet med å henvise til virksomhetssidene som "fan Pages" i 2010. Men folkene som klikker "Like" på selskapets side, er fremdeles vanligvis fans av din bedrift eller produkt. Både Facebook og tredjepartsutviklere tilbyr verktøy for å tiltrekke seg, engasjere og potensielt konvertere disse fansen til kunder. Ent

Les Mer

En av fordelene med å bruke Microsoft Outlook med Business Contact Manager er de mange måtene som kan hjelpe deg med å organisere kundeinformasjon, markedsføre firmaet ditt og til og med gi bedre kundeservice. Du kan opprette kategorier, bruke dem til individuelle kontakter og deretter bruke de egendefinerte kategoriene som e-postdistribusjonslister. I

Les Mer

De fleste alfabetiske koder for projektoroppløsninger går tilbake til to grafikkstandarder fra over 20 år siden - VGA-standard (Video Graphics Adapter) og Extended (Video) Graphics Adapter-standarden (XGA). WXGA-projektorer er widescreen-projektorer som projiserer en bredere skjerm enn et vanlig XGA-bilde, og en SXGA-projektor prosjekterer en super-stor versjon av en XGA-skjerm. W

Les Mer